Kapitel

21.

Tjenesterejser

Kapitlet beskriver de regler om udgiftsdækning, der gælder i forbindelse med rejser, der foretages som et led i arbejdet, herunder de særlige regler for længerevarende udstationering. Desuden omtales forsikringsforholdene i forbindelse med tjenesterejser.

21.1. Indledning

Kapitlet har følgende hovedinddeling:

- 21.1. Indledning

- 21.2. Afgrænsning, definitioner og særlige bestemmelser

- 21.3. Udgifter til transport

- 21.4. Udgifter til måltider o. l.

- 21.5. Specielle bestemmelser om time- og dagpenge og om procentgodtgørelse

- 21.6. Udgifter til overnatning

- 21.7. Særlige bestemmelser om udstationering

- 21.8. Hjemrejser

- 21.9. Særbestemmelse om Danmark og Færøerne

- 21.10. Særlige aftaler

- 21.11. Forsikring

21.1.1. Tjenesterejseaftalen

Reglerne om tjenesterejser findes i aftale 23/12 2022. Aftalen er indgået mellem Finansministeriet og centralorganisationerne og er udsendt med Fmst. cirk. 3/1 2023 om tjenesterejseaftalen (tjenesterejseaftalen).

21.1.2. Satsreguleringscirkulære

Tjenesterejseaftalen indeholder regelsættet om tjenesterejser, mens satserne udsendes i et særskilt cirkulære, der indeholder de aktuelle satser for transportgodtgørelse, time- og dagpenge, procentgodtgørelse, hoteldispositionsbeløb samt udokumenteret nattillæg.

Satserne reguleres normalt én gang årligt pr. 1. januar. Medarbejder- og Kompetencestyrelsen udsender i forbindelse med reguleringer nyt satsreguleringscirkulære med de aktuelle satser, jf. Fmst. cirk. 17/1 2023 om satsregulering pr. 1. januar 2023 for tjenesterejser.

21.1.3. Lokal tilpasning

Tjenesterejseaftalen indeholder adskillige bestemmelser, der detailregulerer mange forhold i forbindelse med tjenesterejser. Dette gælder på områder, hvor det er mest hensigtsmæssigt, at der eksisterer ens regler og satser.

Da forholdene i institutionerne imidlertid ikke er ens, vil der i mange situationer være behov for et vist råderum. Aftalen indeholder derfor tillige mange bestemmelser, der giver mulighed for lokal tilpasning i forbindelse med tilrettelæggelse af tjenesterejser, jf. herved afsnit 21.1.4.

Som eksempler kan nævnes:

- Vurdering af, om der er tale om en tjenesterejse, jf. afsnit 21.2.8

- Tilrettelæggelse af tjenesterejsen, jf. afsnit 21.2.10

- Beregning af en tjenesterejses længde og varighed, jf. afsnit 21.2.11

- Refusion af andre tjenstlige udgifter end de i aftalen nævnte, jf. afsnit 21.2.15

- Valg mellem privat eller offentligt transportmiddel, jf. afsnit 21.3.2

- Valg af transportmiddel og rejseklasse, jf. afsnit 21.3.4.1

- Brug af rabatordninger, jf. afsnit 21.3.4.7

- Udfærdigelse af skriftlig kørselsbemyndigelse, jf. afsnit 21.3.5.3

- Refusion af rimelige merudgifter til måltider o.l. mod dokumentation, jf. afsnit 21.4.1.2 og afsnit 21.4.2.3 samt afsnit 21.7.4 (udstationering)

- Anvisning af passende indkvartering, jf. afsnit 21.6.2

- Valg mellem overnatning eller daglige tjenesterejser, jf. afsnit 21.6.3

På disse områder forudsættes det, at vurdering og beslutning foretages af tjenestestedet. Der vil ikke fra Medarbejder- og Kompetencestyrelsens side blive givet vejledende retningslinjer.

21.1.4. "Tjenestestedet"

En række af tjenesterejseaftalens bestemmelser er formuleret sådan, at der skal gives godkendelse, foretages skøn o.l. Kompetencen ligger i disse situationer hos det pågældende ministerium eller hos den institution, virksomhed mv., som ministeriet eventuelt har delegeret afgørelseskompetencen til. Den instans, der rent faktisk har kompetencen, kaldes i aftalen for "tjenestestedet".

Hvis tjenestestedet fastsætter retningslinjer for den lokale anvendelse af reglerne i tjenesterejseaftalen, jf. afsnit 21.1.3, vil det være naturligt forinden at behandle disse i samarbejdsudvalget.

21.1.5. Beskatning

Det er tjenesterejseaftalen, der regulerer de ansættelsesretlige regler, der gælder for statsansatte på tjenesterejser, og dette gælder uanset indholdet af de skatteretlige regler.

Hvorvidt godtgørelser, der udbetales i henhold til tjenesterejseaftalen, er skattefrie eller skattepligtige, afhænger således af indholdet af de skatteretlige regler. Institutionen har derfor en selvstændig forpligtelse til at påse, at skattereglerne overholdes i forbindelse med indberetning. I tvivlstilfælde anbefales det, at institutionen retter henvendelse til skatteforvaltningen.

De relevante skatteretlige regler findes i Lbekg. 42 13/1 2023 om påligningen af indkomstskat til staten (ligningsloven) § 9 A om skattefri rejse- og logigodtgørelse, jf. § 9 B om skattefri befordringsgodtgørelse, samt i bekg. 173 13/3 2000 om rejse- og befordringsgodtgørelse.

Aftalen er dog tilpasset skattereglerne, således at de godtgørelser, der udbetales efter aftalen - i det omfang aftalens rejsebegreb harmonerer med skattereglerne - som hovedregel ikke er skattepligtige. Som en undtagelse hertil gælder dog, at time- og dagpenge samt procentgodtgørelse ud over 12 måneder altid er skattepligtige.

Vedrørende kilometergodtgørelse henvises til afsnit 21.3.5.3 og vedrørende cykelgodtgørelse til afsnit 21.3.5.9.

Udbetales der godtgørelser, som ikke har hjemmel i aftalen, er disse normalt også skattepligtige. Det samme gælder godtgørelser, der måtte blive udbetalt i henhold til en fejlfortolkning af aftalens bestemmelser. Der kan derfor opstå efterbeskatningsproblemer for den ansatte, hvis der sker fejludbetalinger.

Ifølge skattelovgivningen har offentlige arbejdsgivere oplysningspligt over for skattemyndighederne om udbetaling af:

- Time- og dagpenge

- Transportgodtgørelse (for kørsel i privat bil eller på privat motorcykel samt for benyttelse af privat knallert eller cykel)

- Udokumenteret nattillæg

- Procentgodtgørelse

21.1.6. Sikkerhed på tjenesterejsen

Politiets Efterretningstjeneste har udsendt en vejledning om sikkerhed på tjenesterejser til risikofyldte destinationer.

Vejledningen har til formål at hjælpe den rejsende med at gøre sig de rette overvejelser og træffe de rette foranstaltninger for at minimere de sikkerhedsmæssige risici på rejser til risikofyldte destinationer.

21.2. Afgrænsning, definitioner og særlige bestemmelser

21.2.1. Aftalens dækningsområde

Tjenesterejseaftalen gælder direkte for tjenestemænd, tjenestemandslignende ansatte og overenskomstansatte inden for centralorganisationernes forhandlingsområde.

Tjenesterejseaftalen gælder desuden for andre overenskomstansatte mv., i det omfang de pågældende overenskomster mv. henviser til tjenesterejseaftalen.

Tjenesterejseaftalen regler og satser er vejledende for statsligt personale i øvrigt.

Tjenesterejseaftalen gælder for rejser, der udføres som led i ansættelsesforholdet, herunder tjenesterejser i forbindelse med tilskudsfinansierede aktiviteter (forskningsrådsmidler, EU-finansierede projekter e.l.).

Tjenesterejseaftalen regler skal som nævnt følges, selv om udgifterne til tjenesterejsen afholdes helt eller delvist af fx en international organisation, herunder EU. Hvis tilskudsbeløbet overstiger godtgørelsen efter tjenesterejseaftalen, afregnes efter aftalens regler og satser og et eventuelt overskud tilfalder/indbetales til tjenestestedet. Tjenestestedet skal sørge for, at eventuel refusion af rejseudgifter finder sted. EU-rejser er yderligere omtalt i afsnit 21.5.8.

21.2.2. Råd, nævn, kommissioner, udvalg o.l.

Medlemmer af råd, nævn, kommissioner, udvalg o.l. er omtalt i PAV kap. 10.

21.2.3. Gæster i Danmark

Tjenesterejseaftalen omfatter ikke de situationer, hvor danske statsinstitutioner modtager gæster fra udlandet og afholder udgifter for dem.

21.2.4. Geografisk udstrækning

Tjenesterejseaftalens regler gælder både for tjenesterejser i Danmark samt til, i og fra Færøerne, Grønland og udlandet.

21.2.5. Grønland

Ansatte med fast tjenestested i Grønland følger dog specielle regler fastsat i aftale om godtgørelse af merudgifter ved tjenesterejser for statens tjenestemænd i Grønland, der er indgået mellem Finansministeriet og centralorganisationerne.

21.2.6. Merudgifter

Tjenesterejseaftalens formål er udelukkende at give dækning for merudgifter på tjenesterejser.

Der kan efter aftalens bestemmelser hverken direkte eller indirekte gives økonomisk kompensation for ulemper e.l. Honorering for eventuelle ulemper, fx særligt belastende rejseaktiviteter eller varetagelse af særlige opgaver i forbindelse med tjenesterejser, må ske via de muligheder, der ligger i den lokale løndannelse.

Aftalens regler og satserne er i et vist omfang fastsat på grundlag af gennemsnitsbetragtninger, og der vil derfor ikke i alle tilfælde være tale om merudgifter af samme størrelse som den godtgørelse, der er krav på. Hvor en ansats krav på godtgørelse fremgår klart af aftalens regler, kan der ikke lægges vægt på de konkrete udgifter. Hvis udbetaling af godtgørelse imidlertid er afhængig af skøn, eller kravet beror på en fortolkning af aftalens bestemmelser, skal der lægges vægt på merudgiftssynspunktet.

Ved merudgifter forstås de ekstraudgifter, som den ansatte har på en tjenesterejse. Hverken når udgifter godtgøres med time- og dagpenge, eller når udgifter dækkes mod dokumentation, skal arbejdsgiveren foretage fradrag for sparet hjemmeforbrug. Time- og dagpengene er kun beregnet til at dække de merudgifter, som den ansatte har til måltider, småfornødenheder, transport på bestemmelsesstedet o.l., jf. afsnit 21.4.2.1.

For så vidt angår fx godtgørelse for kørsel i privat bil på tjenesterejse skal der ved beregningen tages hensyn til, hvilke udgifter den ansatte ville have haft uanset tjenesterejsen, jf. afsnit 21.2.11 og afsnit 21.3.1.

21.2.7. Særlige tillægsordninger

Bestemmelserne i tjenesterejseaftalen gælder ikke, i det omfang den ansatte får sine merudgifter dækket efter lov mv., andre aftaler eller særlige godtgørelsesordninger i øvrigt. Bestemmelserne gælder heller ikke for personalegrupper, hvor der specifikt er aftalt en undtagelse fra de generelle regler, jf. eksemplerne i cirkulærebemærkningerne til aftalens § 1, stk. 4.

21.2.8. Hvad er en tjenesterejse?

For at der kan være tale om en tjenesterejse, skal rejsen være et nødvendigt led i tjenesten. Vurderingen af, om dette er tilfældet, foretages af tjenestestedet.

Der opstår ind imellem tvivl om afgrænsningen mellem på den ene side tjenesterejsebegrebet og på den anden side forflyttelse. En forflyttelse til udlandet kaldes undertiden udsendelse.

En ansat udfører normalt sit arbejde på det faste tjenestested. Hvis arbejdet skal udføres på et andet sted, foreligger der en tjenesterejse, og reglerne i tjenesterejseaftalen skal anvendes.

Hvis en ansat får et nyt, fast tjenestested, taler man om forflyttelse. I disse tilfælde skal reglerne om flyttegodtgørelse anvendes, jf. PAV kap. 22.

Målet for en tjenesterejse er i det følgende normalt benævnt det midlertidige tjenestested, mødestedet eller bestemmelsesstedet.

En tjenesterejse, der opfylder visse betingelser med hensyn til bl.a. varighed, kaldes en udstationering, jf. afsnit 21.7.1.

21.2.9. Kurser o.l.

Kurser o.l. (fx konferencer, studieture og seminarer) uden for tjenestestedet betragtes som en tjenesterejse, hvis tjenestestedet konkret vurderer, at undervisningen mv. er et nødvendigt led i arbejdet.

For så vidt angår kurser o.l., der ikke er et nødvendigt led i arbejdet, og som derfor ikke er tjenesterejser, har den ansatte ikke krav på godtgørelser i henhold til tjenesterejseaftalen. Når tjenestestedet giver tilladelse til at deltage i sådanne kurser, kan tjenestestedet vælge at godtgøre udgifter til transport, måltider o.l., men da den ansatte ikke har krav på godtgørelse, kan tjenestestedet også vælge ikke at godtgøre udgifterne eller kun at godtgøre nogle af dem.

21.2.10. Tilrettelæggelse

Det er tjenestestedet, der tilrettelægger tjenesterejsen. Tilrettelæggelsen sker under hensyntagen til såvel den ansatte som tjenestestedets forhold.

Dette får betydning bl.a. for så vidt angår

- valg mellem privat eller offentligt transportmiddel, jf. afsnit 21.3.2

- valg af transportmiddel og rejseklasse, jf. afsnit 21.3.4.1

- brug af rabatordninger, jf. afsnit 21.3.4.7

- anvisning af passende indkvartering, jf. afsnit 21.6.2

- valg mellem overnatning eller daglige tjenesterejser, jf. afsnit 21.6.3

Tjenestestedet afgør ligeledes, om tjenesterejsen (fx 2 ugers sammenhængende kursus) skal tilrettelægges som mandag-fredagstjeneste eller strække sig over weekender.

Tilsvarende afgør tjenestestedet, om en tjenesterejse skal tilrettelægges som flere tjenesterejser til det midlertidige tjenestested eller som udstationering kombineret med tjenesterejser til det faste tjenestested, jf. afsnit 21.7.1. Der skal være tale om reelle udstationeringssituationer. Hvis tjenestestedet ønsker at tilrettelægge tjenesten således, at medarbejderen systematisk skal arbejde på det faste tjenestested en eller flere dage om ugen, er der ikke tale om en reel udstationering. Der vil i stedet være tale om, at medarbejderen sendes på flere tjenesterejser af kortere varighed.

Hvis den ansatte i tilknytning til en tjenesterejse ønsker at afvikle ferie på det midlertidige tjenestested, kan tjenestestedet godkende, at udrejsen fremrykkes eller hjemrejsen udskydes under hensyn til ferieafviklingen. Forøgede udgifter til transport, måltider og overnatning, som følge af at opholdet forlænges med ferien, afholdes af den ansatte, jf. herved også afsnit 21.4.2.4 om bortfald af godtgørelse. Der gælder særlige regler for beskatning af fritidsrejser, der foretages i tilknytning til tjenesterejser.

21.2.11. Længde og varighed

Tjenesterejseaftalen indeholder en fællesbestemmelse om, hvordan man måler en tjenesterejses længde og beregner dennes varighed.

Hovedreglen er, at tjenesterejsens længde og varighed beregnes med tjenestestedet som udgangspunkt, både for så vidt angår start og afslutning.

I tilfælde, hvor tjenesterejsen rent faktisk har et andet start- og/eller slutpunkt, typisk bopælen, kan dette andet sted dog efter omstændighederne anvendes ved beregningen.

Der skal i den forbindelse foretages en rimelighedsvurdering, hvor der skal tages hensyn til, om anvendelse af hovedreglen vil føre til urimelige resultater enten for den ansatte eller for institutionen. Det skal tilstræbes, at den ansatte hverken tjener på tjenesterejsen eller får merudgifter i den anledning.

Hvis en tjenesterejse starter og/eller slutter på et andet sted end det faste tjenestested - typisk bopælen - kan merudgiftsbetragtningen, jf. afsnit 21.2.6. og afsnit 21.3.1., være aktuel i relation til det antal km, der kan ydes godtgørelse for, når den ansatte har fået tilladelse til at benytte privat transportmiddel - typisk bil - på en tjenesterejse.

Hvis den ansatte ikke kører i privat bil til daglig mellem bopælen og det faste tjenestested, men fx kører med tog, kan der ydes godtgørelse for det kørte antal km mellem bopælen og det midlertidige tjenestested.

Hvis den ansatte derimod kører i privat bil til daglig, fører merudgiftsbetragtningen til, at der ikke kan ydes godtgørelse for det antal km, som den ansatte ellers ville have kørt mellem bopælen og det faste tjenestested. Der kan således alene ydes godtgørelse for merkørslen, og der skal derfor ske modregning for den sparede kørsel.

Det antal km, der kan ydes godtgørelse for, afhænger af, hvorledes tjenestestedet har tilrettelagt tjenesterejsen, jf. herved afsnit 21.2.10. Modregning for den sparede kørsel kan enten vedrøre strækningen fra det faste tjenestested til bopælen eller omvendt eller begge veje, jf. a), b) og c) i eksemplerne nedenfor.

For at afklare, om der skal ske modregning, må institutionen vide, om den ansatte ville have kørt med privat bil den eller de dage, hvor tjenesterejsen foretages. Dette kan fx afklares ved, at den ansatte på rejseafregningen afgiver en personlig erklæring herom. Skal der foretages modregning, kan oplysning om afstanden mellem bopælen og det faste tjenestested fx gives på samme måde.

Anvendelsen af merudgiftsbetragtningen kan illustreres med fire eksempler, der viser, hvor mange km, der kan ydes godtgørelse for. I det følgende er B = bopæl, MT = midlertidigt tjenestested og FT = fast tjenestested.

Eksempel 1

I dette eksempel, hvor MT ligger på vejen mellem B og FT, kan der ikke ydes godtgørelse, uanset hvorledes tjenesterejsen tilrettelægges med B som start- og /eller slutpunkt (hvilket er en forudsætning for alle eksempler).

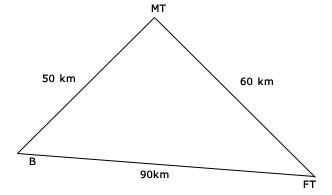

Eksempel 2

a) B => FT => MT => B = (20+30+30) - (20+20) = 40 km

b) B => MT => FT => B = (30+30+20) - (20+20) = 40 km

c) B => MT => B = (30+30) - (20+20) = 20 km

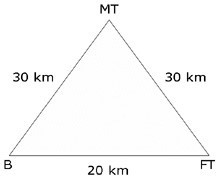

Eksempel 3

a) B => FT => MT => B = (90+60+50) - (90+90) = 20 km

b) B => MT => FT => B = (50+60+90) - (90+90) = 20 km

c) B => MT => B = (50+50) - (90+90) = 0 km

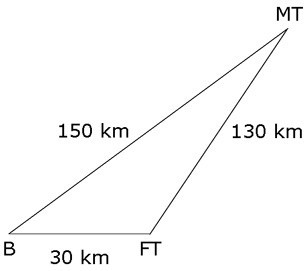

Eksempel 4

a) B => FT => MT => B = (30+130+150) - (30+30) = 250 km

b) B => MT => FT => B = (150+130+30) - (30+30) = 250 km

c) B => MT => B = (150+150) - (30+30) = 240 km

Ad eksempel 2 - 4

Den godtgørelse, der på baggrund af eksemplerne kan ydes, kan dog blive mindre, hvis tilladelsen til at benytte privat transportmiddel på tjenesterejsen er sket efter reglen om maksimeret kørselsgodtgørelse, jf. afsnit 21.3.2. Dvs. at der maksimalt kan ydes et beløb svarende til udgiften til billigste offentlige transportmiddel.

21.2.12. Transporttid/arbejdstid

Transporttiden på en tjenesterejse - også kaldet "rejsetiden" - medregnes i arbejdstiden i henhold til de til enhver tid gældende regler herom, jf. PAV kap. 19.

21.2.13. Betalingskort

Tjenestestedet kan bestemme, at den ansatte skal benytte betalingskort på tjenesterejser. Tjenestestedet skal i så fald afholde udgifterne til oprettelse og vedligeholdelse af kortet samt de løbende udgifter i forbindelse med kortets benyttelse på tjenesterejser.

21.2.14. Bonuspoint, rabatter o.l.

Sker optjeningen heraf i forbindelse med tjenesterejser, tilhører bonuspoint mv. tjenestestedet og må kun anvendes i forbindelse med tjenesterejser. Bonuspoint optjent i forbindelse med tjenesterejser må ikke anvendes til privat brug.

Tjenestestedet kan anvende optjente bonuspoint mv. til at reducere institutionens samlede omkostninger til tjenesterejser. Til brug herfor må tjenestestedet have kendskab til, hvilke bonuspoint mv. den enkelte ansatte har optjent. Dette kan fx ske ved, at tjenestestedet med den ansattes samtykke, via kortnummer og adgangskode, tjekker antal bonuspoint mv., optjent på tjenesterejser, på flyselskabets hjemmeside. I øvrigt henvises til Fmst. cirk. 4/11 2009 om bonuspoint i forbindelse med tjenesterejser. Rabatordninger i forbindelse med flyrejser er særligt omtalt i afsnit 21.3.4.2.

21.2.15. Andre udgifter

Det er ikke i tjenesterejseaftalen specifikt angivet, hvilke udgifter ud over udgifter til transport, måltider o. l. samt overnatning der kan refunderes, men blot nævnt, at nødvendige tjenstligt begrundede udgifter i øvrigt refunderes mod dokumentation.

Det er tjenestestedet, der foretager vurderingen af, om udgifter har været tjenstligt nødvendige.

Tjenstligt nødvendige udgifter er fx udgifter til tjenstlige telefonsamtaler, breve, telefax mv., indskrivning af tjenstlig bagage o.l. Endvidere kan sædvanemæssige drikkepenge på overnatningshoteller refunderes i henhold til bestemmelsen.

Under bestemmelsen falder tillige fx udgifter til parkering samt til leje af bil. Parkeringsudgifter, som den ansatte har ved det faste tjenestested i forbindelse med den daglige transport til arbejde, er ikke tjenstlige og kan ikke refunderes i henhold til aftalen.

Private udgifter skal normalt afholdes af den rejsende, evt. af time- og dagpengene eller procentgodtgørelsen, jf. afsnit 21.4.2.1. og afsnit 21.4.2.2.

Udgifter til tøjvask under tjenesterejser kan normalt ikke refunderes, men under ekstraordinære omstændigheder, typisk længerevarende rejser under særlige klimatiske forhold, kan refusion komme på tale.

21.2.16. Erklæring som dokumentation

Hvis det ikke er muligt at fremskaffe dokumentation, fx for udgifter til parkometerparkering, eller dokumentationen er bortkommet, kan refusion undtagelsesvis ske på grundlag af en personlig erklæring.

21.3. Udgifter til transport

21.3.1. Merudgifter

Det er kun merudgifter, som den ansatte har haft til transport, der kan refunderes. Dette betyder, at kun udgifter ud over de sædvanlige udgifter til den daglige transport mellem hjemmet og arbejdspladsen kan refunderes.

Der henvises i øvrigt til bemærkningerne under afsnit 21.2.11. om beregning af en tjenesterejses varighed.

21.3.2. Offentligt eller privat transportmiddel?

Udgangspunktet er, at offentlige transportmidler skal benyttes på tjenesterejser frem for private transportmidler, specielt privat bil. Dette skyldes en forhåndsformodning om, at dette er det billigste.

Tjenestestedet kan tillade, at den ansatte benytter privat transportmiddel, hvis det ud fra en samlet betragtning er det mest hensigtsmæssige og økonomiske for tjenestestedet.

I vurderingen indgår dels en ren økonomisk vurdering af de konkrete udgifter til billet til offentligt transportmiddel contra udgifter i forbindelse med kørsel i privat bil, dels en effektivitetsvurdering, hvor der bl.a. skal tages hensyn til den ekstra transporttid, som offentlig transport eventuelt vil bevirke. Endvidere indgår i vurderingen eventuelle udgifter til måltider o.l. og overnatning på grund af rejseforlængelse.

Ved valg af transportmiddel kan der desuden tages hensyn til, om den ansatte påføres urimelige ulemper. Eksempelvis kan nævnes, at transport med offentlige transportmidler kan være belastende, hvis en tjenesterejse starter meget tidligt eller slutter meget sent, eller hvis der skal medbringes tungt udstyr e.l.

Om der kan benyttes taxa på tjenesterejser, afhænger af en tilsvarende vurdering. Normalt forudsættes det, at taxa kun benyttes ved transport over kortere afstande.

Hvis tjenestestedet giver tilladelse til brug af privat transportmiddel, refunderes tillige udgifter til bro, færge, parkering o.l. mod dokumentation.

Selv om en økonomisk vurdering fører til, at offentlige transportmidler skal anvendes på tjenesterejsen, kan tjenestestedet dog tillade, at den ansatte benytter privat bil eller motorcykel.

I så fald kan den pågældende få udbetalt transportgodtgørelse for kørsel i privat bil pr. kørt km med den lave sats, jf. afsnit 21.3.5.2. Der kan dog maksimalt udbetales et beløb, der svarer til, hvad det ville have kostet at vælge det billigste offentlige transportmiddel. Eventuelle passagerer kan kun få refunderet dokumenterede merudgifter, fx til færgebilletter, jf. afsnit 21.3.4.5.

21.3.3. Elever

Elever er på tjenesterejse omfattet af tjenesterejseaftalens almindelige regler om transportgodtgørelse. Desuden har elever ret til en særlig transportgodtgørelse i visse situationer, hvor der ikke er tale om en tjenesterejse, jf. PAV kap. 17.

21.3.4. Offentlige transportmidler

- 21.3.4.1. Transportmiddel og rejseklasse

- 21.3.4.2. Særligt om flyrejser

- 21.3.4.3. Ledsagere

- 21.3.4.4. Dyrere rejseform

- 21.3.4.5. Dokumentation

- 21.3.4.6. Eget togkort

- 21.3.4.7. Rabat

- 21.3.4.8. Hvilke transportudgifter refunderes?

- 21.3.4.9. Rabatordninger

21.3.4.1. Transportmiddel og rejseklasse

Både ved valg af transportmiddel og rejseklasse skal der alene lægges vægt på, hvad der i den konkrete situation er det mest hensigtsmæssige og økonomiske for tjenestestedet. Valget skal foretages af tjenestestedet.

Sigtet er at tilpasse transportforholdene, sådan at de er passende set i relation til såvel arbejdssituationen som den ansatte.

Økonomistyrelsen har den 27. maj 2020 indgået en rammekontrakt om levering af rejsebureauydelser (rejsebureauaftalen) med Carlson Wagonlit Travel. Statslige institutioner er forpligtet til at bruge rejsebureauaftalen ved køb af rejser.

Brug af den for statslige institutioner forpligtende flyrejseaftale (Statens og Kommunernes Indkøbsservices aftale 16.08 Flyrejser) kræver bestilling via et rejsebureau, mens statslige institutioner fx ikke er forpligtet til at bestille togrejser via rejsebureauet.

Bestillingsprocedure fremgår af institutionernes lokale rejsepolitikker- og vejledninger. Mere information om aftalen findes i modulet ”Statens aftaler” i IndFak.

Selvejende institutioner kan tilslutte sig rejsebureauaftalen. Nærmere information herom kan findes i modulet ”Statens aftaler” i IndFak. Selvejende institutioner, der ikke benytter IndFak, kan få oprettet logins ved henvendelse til Statens Indkøb via hjemmesiden for Statens Indkøb.

Statslige institutioners mulighed for at benytte deletjenester i forbindelse med tjenesterejser er nærmere beskrevet i Moderniseringsstyrelsens vejledning til anvendelse af deltjenester.

21.3.4.2. Særligt om flyrejser

Ifølge Fmst. cirk. 4/11 2009 om bonuspoint i forbindelse med tjenesterejser bør institutionerne ved køb af flyrejser som ved andre indkøb søge at reducere de samlede udgifter hertil. Institutionen skal anvende en procedure, der sikrer overholdelse af cirkulærets bestemmelser.

I visse tilfælde udleverer flyselskaber ekstra flybilletter i tilgift til rekvirerede flybilletter (opsparingsbilletter). Sådanne ekstrabilletter tilhører tjenestestedet og må ikke anvendes til privat brug. Dette gælder også de point og tilsvarende, der i henhold til forskellige bonusordninger kan optjenes på tjenesterejser, og som kan konverteres til flyrejser, overnatninger osv. Der er her i realiteten tale om rabatter, som tilkommer tjenestestedet, der kan anvende dem til at reducere institutionens samlede omkostninger til tjenesterejser, jf. afsnit 21.2.14.

Flyselskaber udbetaler i visse tilfælde kompensation ved forsinkede flyafgange. Trafikstyrelsen har oplyst, at en sådan kompensation tilfalder passageren dvs. medarbejderen. Arbejdsgiveren skal fortsat medregne den forlængede rejsetid på grund af forsinkelsen i medarbejderens rejsetid og afholde eventuelle merudgifter i forbindelse hermed efter reglerne i tjenesterejseaftalen.

21.3.4.3. Ledsagere

Tjenestestedet afgør, hvilken rejseform der bør vælges for kolleger, der ledsager ansatte, for hvem der er valgt en højere rejseklasse. I sådanne tilfælde skal tjenestestedet også foretage en vurdering af, hvad der er mest hensigtsmæssigt og økonomisk for tjenestestedet.

21.3.4.4. Dyrere rejseform

En ansat kan altid vælge selv at betale differencen mellem udgiften til den transportform og/eller rejseklasse, som tjenestestedet har anvist, og en dyrere.

21.3.4.5. Dokumentation

Udgifter til offentlige transportmidler refunderes normalt kun mod dokumentation. En ansat, der fx får kørelejlighed hen til det midlertidige tjenestested, kan ikke få refunderet udgiften til den billet, der ikke har været behov for at købe, uanset at tjenestestedet er sparet for udgiften.

21.3.4.6. Eget togkort

Hvis en ansat på en tjenesterejse anvender sit sædvanlige togkort e.l. og derfor ikke har merudgifter i anledning af tjenesterejsen, kan der ikke ske refusion af nogen art. En ansat kan dog ikke pålægges at benytte privat kort e.l.

21.3.4.7. Rabat

Ansatte, der køber billetter til brug for tjenesterejser med privat rabat, får kun refunderet den faktiske udgift.

21.3.4.8. Hvilke transportudgifter refunderes?

På tjenesterejser kan der være tale om transportudgifter, dels på henrejsen til og tilbagerejsen fra bestemmelsesstedet, dels på bestemmelsesstedet.

Ved hen- og tilbagerejsen forstås hele rejsen fra tjenesterejsens udgangspunkt - som kan være tjenestestedet eller fx bopælen - og til bestemmelsesstedet - som kan være det midlertidige tjenestested eller fx hotellet. Samtlige udgifter til transport på denne rejse refunderes mod dokumentation. Dette gælder også, hvor transporten helt eller delvis finder sted med lokale transportmidler (bus e.l.).

Transport på bestemmelsesstedet er fx transport mellem hotel og midlertidigt tjenestested. Dette kaldes ofte "lokaltransport".

Transportudgifter på bestemmelsesstedet afholdes normalt af time- og dagpengene eller procentgodtgørelsen, men nødvendige, særligt store udgifter kan undtagelsesvis refunderes mod dokumentation.

21.3.4.9. Rabatordninger

Der findes på transport- og rejsemarkedet mange forskellige former for rabatordninger, der med fordel kan anvendes også på tjenesterejser (charterrejser, "rabatafgange" mv.).

Benyttelse af disse tilbud vil imidlertid ofte indebære, at rejsen forlænges i forhold til, hvad der er tjenstligt nødvendigt, og der er derfor særlige regler for, hvordan rabatordninger kan benyttes på tjenesterejser.

Anvendelse af rabatordninger forudsætter, at tjenestestedet opnår en rimelig besparelse samtlige forhold taget i betragtning. Der skal her tages hensyn såvel til ekstra udgifter til måltider o.l. samt overnatning mv. som til den omstændighed, at den ansatte ikke er til rådighed på det faste tjenestested de overskydende dage.

Det er endvidere en forudsætning for at kunne anvende rabatordninger, at den ansatte er indforstået med forlængelsen af tjenesterejsen, hvis forlængelsen omfatter fridage.

Hvis tjenesterejsen, fordi der benyttes rabatordninger, forlænges ud over, hvad der er tjenstligt nødvendigt, godtgøres udgifter til måltider o.l. samt overnatning mv. for hele rejsens varighed, fordi de dage, som tjenesterejsen forlænges med, i så fald betragtes som tjenstlige.

I tilfælde, hvor tjenestestedet ikke har nogen interesse i, at der anvendes rabatordninger (fordi tjenestestedet ikke opnår en rimelig besparelse samtlige forhold taget i betragtning), kan tjenestestedet dog tillade den ansatte at benytte disse, hvis tjenesterejsen ikke fordyres for tjenestestedet. I så fald betragtes de dage, som rejsen forlænges med, som ferie-/afspadseringsdage. Udgifter til måltider o.l. samt overnatning mv. dækkes ikke for ferie-/afspadseringsdagene. Der gælder særlige regler for beskatning af fritidsrejser, der foretages i tilknytning til tjenesterejser.

21.3.5. Private transportmidler og tjenestebiler

- 21.3.5.1. Godkendelse

- 21.3.5.2. Bil/motorcykel

- 21.3.5.3. Kilometergodtgørelse

- 21.3.5.4. De skattemæssige regler

- 21.3.5.5. Indtægtsdækket virksomhed o.l.

- 21.3.5.6. Fremmede tjenesteydelser

- 21.3.5.7. Udlandet

- 21.3.5.8. Udetillægsberettiget personale

- 21.3.5.9. Cykelgodtgørelse

- 21.3.5.10. Tjenestebil

21.3.5.1. Godkendelse

Benyttelse af privat transportmiddel på tjenesterejse kræver altid tjenestestedets forudgående godkendelse.

Godtgørelsen herfor gives pr. kørt kilometer og kaldes i daglig tale "kilometergodtgørelse", hvis der er tale om bil eller motorcykel, og "cykelgodtgørelse", hvis det drejer sig om cykel eller knallert - herunder EU-knallert 45.

Godtgørelsernes aktuelle størrelse fremgår af det til enhver tid gældende satsreguleringscirkulære.

21.3.5.2. Bil/motorcykel

Udgifter i forbindelse med brug af privat bil eller privat motorcykel på tjenesterejser kan godtgøres efter to satser, idet der findes en lav og en høj sats for kilometergodtgørelse.

21.3.5.3. Kilometergodtgørelse

Gennem den lave sats ydes der dækning for de variable udgifter, der er forbundet med at køre i bil, dvs. benzin, dækslid, værditab og vedligeholdelse. Den høje sats yder derudover delvis dækning for de faste udgifter, der er forbundet med at holde bil, dvs. forsikring, ejerafgift m.m.

For så vidt angår kørsel i privat bil mv. i udlandet henvises til afsnit 21.3.5.7.

Hovedreglen er, at den lave sats anvendes på kørsel i privat bil og på privat motorcykel.

Merudgifterne ved mere lejlighedsvis at køre tjenstligt i privat bil mv. anses for dækket gennem godtgørelse af de variable udgifter.

Udbetaling af den høje sats kræver, at tjenestestedet udfærdiger en skriftlig kørselsbemyndigelse.

For så vidt angår kompetencen til at udfærdige skriftlige kørselsbemyndigelser, henvises til afsnit 21.1.3.

Den høje sats er beregnet til ansatte, der forudsættes at stille bil til rådighed i forbindelse med deres arbejde, eller som efter tjenestestedets vurdering kun vanskeligt kan bestride dette, hvis de ikke kører i privat bil.

Der kan udfærdiges skriftlig kørselsbemyndigelse, hvis stillingen indebærer regelmæssig kørsel af større omfang eller speciel art.

Det er tjenestestedets skøn, hvad der skal forstås ved "større omfang" og "speciel art". Ved afgørelsen skal der lægges vægt på hovedbegrundelsen for den høje sats, nemlig om den ansattes tjenstlige kørsel er af et sådant omfang og/eller art, at den er nødvendig eller i hvert fald af væsentlig værdi for tjenestestedet.

Det er relevant for alle tjenestesteder at have retningslinjer for vurdering af og beslutning om, i hvilke tilfælde der kan udfærdiges skriftlige kørselsbemyndigelser.

Det ligger i sagens natur, at kørselsbemyndigelser skal være personlige.

En kørselsbemyndigelse skal indeholde en afgrænsning af, hvilke tjenesterejser bemyndigelsen omfatter. Kørsel, som ikke falder inden for bemyndigelsens ordlyd, afregnes efter lav sats. Der er ikke fastsat retningslinjer for, hvilke tjenesterejser der kan eller ikke kan være omfattet af den skriftlige bemyndigelse. Bemyndigelsens omfang beror på beslutningen i forbindelse med udfærdigelsen. Typiske situationer, der kan give anledning til efterfølgende fortolkningstvivl, er fx kursusdeltagelse samt kørsel i Danmark i forbindelse med udlandsrejser (fx til lufthavnen), jf. afsnit 21.3.5.7.

En skriftlig kørselsbemyndigelse indebærer ret til at få udbetalt den høje sats for kilometergodtgørelse, men kun for de første 20.000 km i et kalenderår. Kørsel derudover afregnes til den lave sats.

Tjenestestedet kan ikke i kørselsbemyndigelsen fastsætte en lavere kilometergrænse end 20.000 km pr. kalenderår.

Hvis en ansat får kilometergodtgørelse fra flere statslige eller andre offentlige myndigheder, kan godtgørelse med den høje sats kun udbetales for i alt 20.000 km i et kalenderår. Det er tjenestestedets opgave at føre fornøden kontrol med omfanget af den tjenstlige kørsel.

21.3.5.4. De skattemæssige regler

Satserne for kilometergodtgørelse er de samme efter skattereglerne og tjenesterejseaftalen. Der er derimod forskel på, hvornår den høje sats kan udbetales. Statslige institutioner skal følge tjenesterejseaftalens regler herom.

Opmærksomheden henledes på, at statsansatte skal opfylde de samme betingelser i ligningsloven som privatansatte for at kunne modtage skattefri befordringsgodtgørelse for kørsel i egen bil eller på egen motorcykel. Heri ligger bl.a., at kørslen skal være erhvervsmæssig, således som dette udtryk forstås i ligningsloven. I øvrigt henvises til afsnit 21.1.5.

21.3.5.5. Indtægtsdækket virksomhed o.l.

Når statsinstitutioner udfører indtægtsdækket virksomhed o.l., kan der opstå den situation, at fx en privat virksomhed, som en statsansat arbejder for, er indstillet på at udbetale den høje kilometergodtgørelsessats for den kørsel, som den pågældende foretager i privat bil i forbindelse med den konkrete opgave.

21.3.5.6. Fremmede tjenesteydelser

Betaling for kørsel som følge af rekvirering af fremmede tjenesteydelser, fx VVS-reparationer, er ikke omfattet af tjenesterejsereglerne og må afregnes i overensstemmelse med, hvad der er sædvanligt på området.

21.3.5.7. Udlandet

Kørsel i privat bil og på privat motorcykel på rejser til og i udlandet afregnes altid efter den lave sats. Dette gælder også, selv om den ansatte har en skriftlig kørselsbemyndigelse, og selv om udlandsturen ifølge sit formål er omfattet af bemyndigelsen.

Turen til fx den danske lufthavn i forbindelse med tjenesterejse med fly til udlandet skal normalt også afregnes efter den lave sats. Den høje sats kan dog anvendes, hvis denne kørsel i sig selv er omfattet af bemyndigelsen.

21.3.5.8. Udetillægsberettiget personale

Udetillægsberettiget personale kan, hvis det er hensigtsmæssigt, få tilladelse til at benytte privat bil i forbindelse med tjenstlig kørsel. Kilometergodtgørelse udbetales i så fald i den lokale valuta efter den takst, der er fastsat for Udenrigsministeriets udsendte medarbejdere i det pågældende land.

Der kan kun udbetales kilometergodtgørelse for kørsel uden for byområdet i den by, hvor den ansatte har fast tjenestested, idet transportudgifter til lokal kørsel inden for byområdet er indregnet i udetillægget.

21.3.5.9. Cykelgodtgørelse

Hvis en ansat benytter privat cykel eller knallert på en tjenesterejse, udbetales godtgørelse pr. kørt kilometer. Godtgørelsens aktuelle størrelse fremgår af det til enhver tid gældende satsreguleringscirkulære. Godtgørelse, der udbetales efterfølgende, er skattefri.

Cykelgodtgørelsen kan udbetales samlet for en periode efter et skøn over den faktiske kørselsmængde. Godtgørelsen kan dog højst udbetales for et år ad gangen. Forskudsvis udbetaling af cykelgodtgørelse kan dog give anledning til skattemæssige problemer. I øvrigt henvises til afsnit 21.1.5.

21.3.5.10. Tjenestebil

Tjenestebiler må ikke anvendes til formål, der er tjenesten uvedkommende. Regler om brug af tjenestebiler fastsættes i øvrigt af vedkommende minister, jf. Budgetvejledning, April 2021, pkt. 2.4.16. I Budgetvejledningen omtales endvidere forsikringsspørgsmål.

21.4. Udgifter til måltider o.l.

21.4.1. Generelle bestemmelser

Det afhænger af tjenesterejsens karakter, hvorledes merudgifter til måltider o. l. godtgøres, idet der skal sondres mellem tre former for rejser, jf. afsnit 21.4.1.2. Er der tale om udstationering, gælder der særlige regler, jf. afsnit 21.7.1.

21.4.1.1. Tre godtgørelsesformer

Godtgørelsen skal ske på én af følgende måder

- refusion mod dokumentation

- udbetaling af time- og dagpenge

- refusion mod dokumentation samt ydelse af procentgodtgørelse.

21.4.1.2. Tre former for tjenesterejser

På "almindelige" tjenesterejser er godtgørelsesmåderne følgende:

a. Tjenesterejser under 24 timer eller uden overnatning ("éndagsrejser")

Uanset rejsemålet sker godtgørelsen i form af refusion af rimelige merudgifter til måltider o. l. mod dokumentation. Der kan således bl.a. ikke udbetales timepenge for en rejse, der varer under 24 timer, selv om den er forbundet med overnatning.

Ved afgørelsen af, hvorvidt der er tale om rimelige merudgifter, er det ikke afgørende, om måltidet indtages inden for eller uden for normal arbejdstid.

b. Tjenesterejser på minimum 24 timer, som er forbundet med overnatning - Danmark og Færøerne

Udgangspunktet er, at godtgørelsen ydes i form af time- og dagpenge.

Tjenestestedet kan dog tillade, at der - i stedet for time- og dagpenge - sker godtgørelse af rimelige merudgifter til de tre hovedmåltider mod dokumentation samt ydes procentgodtgørelse, hvis den ansatte anmoder herom. En sådan tilladelse gælder for mindst 1 tjenesterejse, idet der ikke kan skiftes godtgørelsesprincip på en tjenesterejse

c. Tjenesterejser på minimum 24 timer, som er forbundet med overnatning - udlandet og Grønland

Udgangspunktet er, at rimelige merudgifter til måltider dækkes mod dokumentation. Derudover ydes procentgodtgørelse til dækning af småfornødenheder mv., jf. afsnit 21.4.2.2.

Tjenestestedet kan dog tillade, at der - i stedet for godtgørelse af dokumenterede rimelige merudgifter til måltider samt ydelse af procentgodtgørelse - udbetales time- og dagpenge, hvis den ansatte anmoder herom. En sådan tilladelse gælder for hele tjenesterejsen, idet der ikke kan skiftes godtgørelsesprincip undervejs.

21.4.2. Godtgørelsesformer

- 21.4.2.1. Time- og dagpenge

- 21.4.2.2. Refusion + procentgodtgørelse

- 21.4.2.3. Refusion

- 21.4.2.4. Bortfald af godtgørelser

21.4.2.1. Time- og dagpenge

Time- og dagpengene udbetales til dækning af merudgifter til måltider, småfornødenheder, transport på bestemmelsesstedet o.l.

Udgangspunktet er, at 75 pct. af time- og dagpengene skal dække merudgifter til måltider, hvoraf 15 pct. er afsat til morgenmad, 30 pct. til frokost og 30 pct. til middagsmad, og således at de resterende 25 pct. bl.a. skal dække småfornødenheder. Disse kan fx være mellemmåltider, private telefonsamtaler og avis. Desuden dækkes heraf transport på bestemmelsesstedet, specielt mellem hotellet og det midlertidige tjenestested, se dog afsnit 21.3.4.8 om refusion af specielle udgifter til transport på bestemmelsesstedet.

Der skal ikke foreligge dokumentation for afholdte udgifter i forbindelse med udbetaling af time- og dagpenge.

Vedrørende beskatning af time- og dagpenge henvises til afsnit 21.1.5.

Dagpengebeløbet udbetales for hver fulde 24 timer, en tjenesterejse har varet, når den har været forbundet med overnatning. Derudover udbetales timepenge for hver påbegyndt time, rejsen varer ud over hele døgn. Der kan således aldrig alene udbetales timepenge. Timepenge udgør 1/24 af dagpengebeløbet.

En tjenesterejses varighed beregnes som beskrevet under afsnit 21.2.11.

Statslige institutioner skal bruge de satser, der er fastsat af Medarbejder- og Kompetencestyrelsen, og ikke de af skatteforvaltningen fastsatte satser.

Den aktuelle størrelse af time- og dagpenge fremgår af det til enhver tid gældende satsreguleringscirkulære. Der kan dog være indgået lokal aftale om højere dagpengesatser - se nedenfor.

Der er ikke fastsat konkrete dagpengesatser for alle lande. Hvor der ikke er en konkret sats, anvendes satsen for ikke særligt nævnte lande.

For en række lande, som er nævnt i tjenesterejseaftalens § 44, stk. 3 - herunder Danmark - kan der lokalt aftales en forhøjelse af dagpengesatsen inden for det maksimumbeløb, der fremgår af det til enhver tid gældende . En sådan forhøjelse kan aftales at være generelt gældende eller kan være begrænset til særlige tjenesterejser, lande, byer eller særlige destinationer mv. Derimod er det ikke hensigten, at der skal differentieres mellem ansatte med forskellig lønindplacering, stillingskategori e.l.

Hvis den ansatte får gratis måltider i tilknytning til tjenesterejsen, reduceres time- og dagpengene. Reduktionen, der alene beregnes af dagpengesatsen - herunder den højere sats, som måtte følge af lokal aftale - udgør 15 pct. for morgenmad, 30 pct. for frokost og 30 pct. for middag. Hvis reduktionen er større end timepengene for den pågældende rejsedag, skal den ansatte dog ikke indbetale det manglende beløb.

Reduktion skal ske, uanset hvem der har finansieret måltiderne. Invitationer af ren privat karakter berører dog ikke time- og dagpengene.

Der skal ske reduktion i time- og dagpengene for måltider, der serveres under flyrejser, hvis serveringen finder sted inden for det tidsrum, hvor det pågældende måltid normalt indtages. Det er tjenestestedet, der skønner, om der er tale om et måltid eller ej.

I satsreguleringscirkulæret er der anført eksempler på måltidsfradragets størrelse.

21.4.2.2. Refusion + procentgodtgørelse

Refusion mod dokumentation + procentgodtgørelse dækker tilsammen merudgifter til måltider, småfornødenheder, transport på bestemmelsesstedet mv., ligesom tilfældet er, når godtgørelsen udbetales i form af time- og dagpenge. Der henvises til afsnit 21.4.2.1.

Døgnsatsen for procentgodtgørelse beregnes af den til enhver tid gældende dagpengesats og udbetales for hver 24 timer, en tjenesterejse har varet, når den har været forbundet med overnatning. Derudover udbetales procentgodtgørelse pr. time med 1/24 af døgnsatsen for hver påbegyndt time, rejsen varer ud over hele døgn. Procentgodtgørelse kan således aldrig alene udbetales for timer.

For de fleste landes vedkommende udgør procentgodtgørelsen 25 pct. For de lande, der er nævnt i tjenesterejseaftalens § 44, stk. 3, - herunder Danmark - udgør procentgodtgørelsen 30 pct., idet godtgørelsen dog ikke kan overstige det maksimumbeløb, der fremgår af det til enhver tid gældende satsreguleringscirkulære.

Den aktuelle størrelse af den procentgodtgørelse, der skal anvendes pr. døgn - medmindre der er indgået lokal aftale om højere dagpengesatser (se afsnit 21.4.2.1) - fremgår af det til enhver tid gældende . Der er også fastsat en sats for ikke særligt nævnte lande.

Ydelse af gratis måltider i forbindelse med tjenesterejsen påvirker ikke retten til procentgodtgørelse.

Vedrørende beskatning af procentgodtgørelse henvises til afsnit 21.1.5.

21.4.2.3. Refusion

Det er tjenestestedet, der skal skønne over og afgøre, om der er tale om rimelige merudgifter til måltider o.l., som det har været nødvendigt at afholde - herunder om det er rimeligt at godtgøre merudgiften. Ud over måltidsudgifter godtgøres udgifter til "o.l.". Dette indebærer, at tjenestestedet kan refundere nogle af de udgifter til småfornødenheder mv., som på andre tjenesterejser godtgøres med time- og dagpenge eller procentgodtgørelse.

Tjenestestedet bør for hver enkelt rejse foretage et konkret skøn over, hvilke merudgifter det er rimeligt at godtgøre. Tjenestestedet kan dog vælge at fastsætte generelle retningslinjer for udøvelsen af skønnet. Om udstationering se afsnit 21.7.1.

21.4.2.4. Bortfald af godtgørelser

Uanset hvilken godtgørelsesform der skal anvendes, bortfalder retten til godtgørelse for merudgifter som hovedregel på dage, hvor der ikke gøres tjeneste på det midlertidige tjenestested.

Ophold i hjemmet medfører altid, at retten bortfalder. Tjenestestedet har pligt til at føre kontrol med, om dette er tilfældet.

Tilsvarende bortfalder retten altid under ferie samt på fridage, afspadseringsdage mv., der holdes i tilknytning til ferie.

På dage, hvor der i øvrigt ikke gøres tjeneste, fx i weekender, på helligdage, på fridage, på afspadseringsdage, på enkeltstående feriedage eller i tilfælde af hospitalsindlæggelse e.l., bortfalder retten, medmindre den ansatte

- enten rent faktisk opholder sig på det midlertidige tjenestested, fx holder weekend, afspadsering mv. eller ligger syg dér

- eller i øvrigt stadig har merudgifter til måltider o.l.

Den sidste undtagelse er medtaget, fordi det ikke er tanken at binde den ansatte fysisk til det midlertidige tjenestested, for at denne skal kunne bevare retten til godtgørelse for merudgifter. Fx skal det være muligt at foretage besøg og udflugter fra det midlertidige tjenestested, som ikke er forbundet med overnatning, uden at retten bortfalder.

Bestemmelsen bevirker ikke nogen indskrænkning i tjenestestedets ret til at tilrettelægge tjenesterejsen, jf. afsnit 21.2.8.

21.5. Specielle bestemmelser om time- og dagpenge og om procentgodtgørelse

21.5.1. Bestemmelseslandets sats

Ved beregning af time- og dagpenge skal bestemmelseslandets dagpengesats anvendes for hele rejsen. Da procentgodtgørelsen beregnes af dagpengesatser, gælder det anførte - herunder om satsskifte - også procentgodtgørelsen.

21.5.2. Opholdslandets sats

Hvis der i andre lande end bestemmelseslandet, herunder i Danmark, foretages

- tjenstlige ophold,

- gennemrejse af længere varighed eller

- ophold, der er forbundet med overnatning,

kan opholdslandets sats dog anvendes for denne del af rejsen.

Tjenesterejseaftalens § 23 kan anvendes efter tjenestestedets vurdering, hvis det konkret må anses for rimeligt enten for den ansatte eller eventuelt for tjenestestedet, fordi ikke uvæsentlige udgifter skal afholdes i opholds- eller gennemrejselandets valuta. Tilsvarende vurdering kan foretages, når rejsen foregår med skib.

Ventetid i lufthavn o.l. medfører ikke satsskifte.

21.5.3. Flere udlande

Hvor der på en tjenesterejse til udlandet foretages tjenstlige ophold i flere udlande, skiftes sats fra udløbet af den time, der er påbegyndt i de respektive lande.

21.5.4. Reduktionsmulighed

Tjenesterejseaftalen, hvorefter der i tilfælde, hvor det sædvanlige time- og dagpengebeløb klart giver overdækning, kan udbetales et lavere beløb. Bestemmelsen, der ikke kan anvendes på procentgodtgørelsen, har karakter af en undtagelsesbestemmelse og forudsættes kun anvendt, hvor der konkret gør sig helt specielle forhold gældende.

21.5.5. Vekselgebyr

Vekselgebyr samt kurstab og -gevinst skal hverken afholdes af eller tilfalde den ansatte.

21.5.6. Betalingskort

Om benyttelse af betalingskort på tjenesterejser henvises til afsnit 21.2.13.

21.5.7. Forsikring

Om forsikringstegning på tjenesterejser til udlandet henvises til afsnit 21.11.

21.5.8. EU-rejser

Rejse- og opholdsudgifter i forbindelse med tjenesterejser til møder i EU's organer afregnes efter reglerne i tjenesterejseaftalen. Dette gælder, hvad enten udgifterne refunderes af EU eller ej. For tjenesterejser, der foretages på Rådets anmodning, refunderes de dermed forbundne rejseudgifter (billetudgiften) af rådssekretariatet. Tilsvarende gælder Kommissionen, for så vidt angår deltagelse i møder i komiteer.

Opholdsudgifter i forbindelse med deltagelse i møder, hvor rejseudgifterne refunderes, afholdes af institutionen selv. Om tjenesterejser, hvor der modtages hel eller delvis refusion, henvises i øvrigt til afsnit 21.2.1.

21.5.9. Udetillægsberettiget personale

For udetillægsberettiget personale gælder særlige regler for godtgørelse af merudgifter såvel under forflyttelsesrejsen fra Danmark til opholdslandet som under forflyttelsesrejsen retur til Danmark. På tjenesterejser i øvrigt gælder de almindelige regler om tjenesterejser.

21.6. Udgifter til overnatning

21.6.1. Den ansatte sørger selv for indkvartering

Hvis det overlades til den ansatte selv at sørge for indkvartering, kan dette ske på to måder,

- den ansatte får refunderet udgifter til hotelværelse e.l. mod forevisning af dokumentation

- den ansatte får udbetalt udokumenteret nattillæg, når betingelserne herfor er opfyldt, jf. afsnit 21.6.6.

21.6.2. Tjenestestedet indkvarterer

Tjenestestedet kan vælge selv at sørge for passende indkvartering. I så fald anviser tjenestestedet overnatningsfaciliteter og sørger for afregning for disse. Der kan både være tale om tjenestestedets egne lokaliteter og om lokaliteter, som tjenestestedet lejer (hotel, pensionat, kursuscenter, (ferie)lejlighed mv.). I denne situation har den ansatte ingen merudgifter til overnatning og kan derfor hverken få refunderet overnatningsudgifter eller udbetalt udokumenteret nattillæg.

Ved passende indkvartering forstås værelse af hotellignende standard med toilet og bad i umiddelbar nærhed og sædvanligvis med mulighed for forplejning i form af morgenmad.

Udgangspunktet er, at overnatning finder sted i eneværelse. Der kan dog være specielle situationer, hvor forholdene gør, at det vil være hensigtsmæssigt og naturligt at udnytte eksisterende faciliteter sådan, at flere overnatter i ét rum, fx på militære øvelser o.l. eller under visse tjenesterejser i Grønland.

Under lejrskoleophold, på ekskursioner o.l. eller under visse tjenesterejser i Grønland kan det forekomme, at sovefaciliteterne ikke opfylder de gængse krav til passende indkvartering. Lejrskoleophold mv. er imidlertid så atypiske i forhold til det sædvanlige tjenesterejsebegreb, at der naturligt må indfortolkes en forudsætning om, at fx lærere under sådanne ophold - der er arrangeret fælles for lærere og elever - må acceptere de givne forhold. Se endvidere afsnit 21.6.6.2.

21.6.3. Overnatning eller daglige tjenesterejser

Tjenestestedet afgør under hensyntagen til den ansattes ønsker, om der skal overnattes på det midlertidige tjenestested eller foretages daglige hen- og tilbagerejser.

Hvis daglige tjenesterejser vælges, medregnes transporttiden i arbejdstiden efter gældende regler.

21.6.4. Under fravær

Under fravær fra det midlertidige tjenestested kan udgifterne til logi fortsat refunderes mod dokumentation, hvis tjenestestedet skønner, at det er en økonomisk fornuftig disposition.

Dette gælder dog kun dokumenterede overnatningsudgifter. Udokumenteret nattillæg kan ikke bevares på det midlertidige tjenestested, hvis der ikke overnattes dér, jf. afsnit 21.6.6.2. På en eventuel "ny" tjenesterejse fra det midlertidige tjenestested kan der imidlertid udbetales udokumenteret nattillæg, hvis betingelserne herfor er opfyldt, jf. afsnit 21.6.6.

Bestemmelsen gælder også i udstationerings- og hjemrejsesituationer, jf. afsnit 21.7.1 og afsnit 21.8.1.

21.6.5. Dokumenterede udgifter (hoteldispositionsbeløb)

- 21.6.5.1. Hotel eller anden godkendt indkvartering

- 21.6.5.2. Hoteldispositionsbeløb

- 21.6.5.3. Hoteller mv.

- 21.6.5.4. Morgenmåltid

- 21.6.5.5. Ledsager

21.6.5.1. Hotel eller anden godkendt indkvartering

Adgangen til at få refunderet dokumenterede overnatningsudgifter gælder foruden hotelværelse "anden af tjenestestedet godkendt indkvartering", jf. afsnit 21.6.2. Som eksempler kan nævnes (ferie)lejligheder og sommerhuse.

Dette indebærer, at det normalt kun vil blive aktuelt at udbetale udokumenteret nattillæg i forbindelse med ren privat indkvartering.

Anvendes "anden af tjenestestedet godkendt indkvartering" kan eventuelle sædvanlige, kontraktligt fastsatte vedligeholdelsesudgifter ved fraflytning af en sådan indkvarteringsform refunderes af tjenestestedet. Det er en betingelse, at der er tale om vedligeholdelsesudgifter som følge af sædvanligt slid, og at de samlede overnatningsudgifter herefter kan holdes inden for det samlede hoteldispositionsbeløb, som kunne have været refunderet, hvis den ansatte havde boet på hotel.

Statslige institutioners mulighed for at benytte deletjenester i forbindelse med tjenesterejser er nærmere beskrevet i Moderniseringsstyrelsens vejledning til anvendelse af deltjenester.

21.6.5.2. Hoteldispositionsbeløb

Dokumenterede udgifter til hotelværelse mv. refunderes inden for et maksimum - hoteldispositionsbeløbet.

Hoteldispositionsbeløbet skal kun dække den rene overnatningsudgift, dvs. ikke udgift til eventuel morgenmad på hotellet. Hvis obligatorisk morgenmad på hotellet er inkluderet i prisen for hotelværelset, fratrækkes den faktiske pris for den obligatoriske morgenmad ved vurderingen af, om udgiften til hotelværelset holder sig inden for hoteldispositionsbeløbet.

De aktuelle hoteldispositionsbeløb (inkl. moms) fremgår af det til enhver tid gældende satsreguleringscirkulære. I Danmark er der ét hoteldispositionsbeløb samt et særligt for Færøerne. I udlandet er der kun fastsat hoteldispositionsbeløb for nogle af de almindeligt besøgte lande. I de lande, hvor der ikke er fastsat hoteldispositionsbeløb, refunderes rimelige udgifter til et hotelværelse med bad eller anden godkendt indkvartering mod dokumentation.

I lande, hvor der er fastsat et hoteldispositionsbeløb, kan større udgifter refunderes i særlige tilfælde, hvor det ikke har været muligt at holde udgiften inden for det fastsatte maksimum.

Hvis den ansatte har opnået personlig rabat på indkvartering, godtgøres den faktisk betalte pris.

21.6.5.3. Hoteller mv.

Retningslinjerne om rejsebureauydelser er ændret i forhold til de bemærkninger, der fremgår af tjenesterejseaftalen. Nu gælder nedenstående for bestilling af hoteller.

Statens og Kommunernes Indkøbsservice (SKI) har indgået en forpligtende rammeaftale om hotelophold (16.06 Hotelophold), som gælder i Danmark, men ikke i udlandet. Statslige institutioner er således, jf. Fmst cirk. 2/9 2019 om indkøb i staten, forpligtet til at benytte aftalehotellerne ved køb af hotelophold i Danmark. Der findes dog visse undtagelsesmuligheder. Selvejende institutioner kan tilslutte sig hotelaftalen.

Priser og oplysninger om hotellerne findes på hjemmesiden for Statens og Kommunernes Indkøbsservice under aftaler (det kræver login at se prisarket) og i hotelapplikationen. På aftalesiden finder du også aftaledokumenter, vejledninger og faktaark.

21.6.5.4. Morgenmåltid

På tjenesterejser, hvor udgifter godtgøres med time- og dagpenge, afholdes udgifter til morgenmad som udgangspunkt af time- og dagpengene.

Hvis morgenmad er obligatorisk på aftalehotellet, dvs. inkluderet i værelsesprisen, forudsættes den ansatte at spise den dér med den virkning, at der foretages fradrag i time- og dagpengene med 15 pct. af dagpengebeløbet.

Hvis praktiske forhold har forhindret den ansatte i at spise den obligatoriske morgenmad, fx hvis den ansatte må rejse så tidligt, at morgenmaden endnu ikke er serveret, foretages der dog intet fradrag.

21.6.5.5. Ledsager

Hvis den ansatte har fx sin ægtefælle med på tjenesterejsen og derfor overnatter i dobbeltværelse, kan udgiften hertil refunderes op til det fastsatte hoteldispositionsbeløb.

I lande, hvor der ikke er fastsat hoteldispositionsbeløb, kan udgiften til et rimeligt enkeltværelse med bad refunderes.

21.6.6. Udokumenteret nattillæg

Den ansatte kan vælge at få udbetalt udokumenteret nattillæg i stedet for at få refunderet overnatningsudgifter mod dokumentation. Det udokumenterede nattillæg vil typisk blive anvendt, hvor den ansatte har mulighed for at overnatte privat, og er beregnet til at skulle sætte den ansatte i stand til at sige "tak for ulejligheden".

21.6.6.1. Størrelse

Størrelsen af det udokumenterede nattillæg pr. overnatning fremgår af det til enhver tid gældende satsreguleringscirkulære. Vedrørende beskatning af udokumenteret nattillæg henvises til afsnit 21.1.5.

21.6.6.2. Betingelser

Det er en betingelse for at få udbetalt udokumenteret nattillæg, at det har været nødvendigt at overnatte uden for hjemmet.

Det udokumenterede nattillæg kan ikke udbetales, hvis den ansatte på grund af tjenesterejsens specielle karakter ikke har haft mulighed for at vælge overnatningsform. Som eksempler kan nævnes transport i tog, bus mv. samt overnatning i forbindelse med lejrskoleophold, på ekskursioner o.l. og under visse tjenesterejser i Grønland.

21.7. Særlige bestemmelser om udstationering

21.7.1. Hvad er en udstationering?

En udstationering er en tjenesterejse af længere varighed. Der er tale om en udstationering, når det ved en tjenesterejses påbegyndelse eller senere er oplyst over for den ansatte, at tjenesterejsen vil indebære et ophold på samme sted af mindst 28 dages varighed, og der overnattes på udstationeringsstedet.

Hvis der rejses til det midlertidige tjenestested hver dag, foreligger der således ikke en udstationering.

21.7.2. Udstationering eller forflyttelse?

Det er tjenestestedet, der afgør, om en ansat skal udstationeres, dvs. have et midlertidigt tjenestested for en længere periode, eller skal forflyttes/udsendes, dvs. have et andet fast tjenestested. Det må overvejes, hvilket alternativ der er mest økonomisk for institutionen. Ved vurderingen skal der derfor foretages en sammenligning mellem den samlede udgift til udstationeringsgodtgørelse og udgiften til flyttegodtgørelse.

Det indgår også i tjenestestedets vurdering, om det er rimeligt at forflytte en ansat henset til, hvor længe den ansatte må forventes at skulle gøre tjeneste på det nye faste tjenestested.

21.7.3. Flere tjenesterejser eller udstationering

Det er tjenestestedet, der afgør, om en ansat skal udstationeres, dvs. have et midlertidigt tjenestested for en længere periode, eller skal forflyttes/udsendes, dvs. have et andet fast tjenestested. Det må overvejes, hvilket alternativ der er mest økonomisk for institutionen. Ved vurderingen skal der derfor foretages en sammenligning mellem den samlede udgift til udstationeringsgodtgørelse og udgiften til flyttegodtgørelse.

Det indgår også i tjenestestedets vurdering, om det er rimeligt at forflytte en ansat henset til, hvor længe den ansatte må forventes at skulle gøre tjeneste på det nye faste tjenestested.

21.7.4. To godtgørelsesformer

Under udstationering i Danmark, på Færøerne, i Grønland og i udlandet er udgangspunktet, at rimelige merudgifter til måltider o.l. godtgøres i form af time- og dagpenge, som dog nedsættes under udstationering i Danmark og på Færøerne i overensstemmelse med afsnit 21.7.5. Om bortfald af retten til godtgørelse for merudgifter henvises til afsnit 21.4.2.4.

Time- og dagpenge, der udbetales under udstationering ud over 12 måneder, er altid skattepligtige. Vedrørende beskatning i øvrigt henvises til afsnit 21.1.5.

Refusion af merudgifter mod dokumentation er derimod normalt ikke skattepligtig, selv om udstationeringen varer mere end 12 måneder.

Der er i tjenesterejseaftalen hjemmel til at indgå lokal aftale om, at afgrænsede grupper af ansatte i stedet for time- og dagpenge får refunderet rimelige merudgifter til måltider o.l. mod dokumentation.

Aftaleparterne er pågældende ministerium og den forhandlingsberettigede organisation, der hver især kan delegere kompetencen. Tjenestestedet og den enkelte ansatte kan indgå aftale med et tilsvarende indhold for den pågældende.

Aftale om, at der sker refusion af rimelige merudgifter til måltider o.l. i stedet for ydelse af time- og dagpenge, kan fx indgås med virkning fra det tidspunkt, hvor udstationeringen begynder. Der er dog ikke noget til hinder for, at en aftale kun har virkning for en del af udstationeringsperioden, fx først fra det tidspunkt, hvor time- og dagpenge ville blive skattepligtige, jf. afsnit 21.1.5.

Der ydes ikke procentgodtgørelse under udstationering, selv om merudgifter til måltider o.l. godtgøres mod dokumentation.

I forbindelse med udstationering kan det være hensigtsmæssigt, at tjenestestedet udsteder generelle retningslinjer for, hvilke merudgifter der kan forventes godtgjort. Se nærmere om rimelige merudgifter til måltider o.l. i afsnit 21.4.2.3.

21.7.5. Nedsættelse

Virkningen af, at en tjenesterejse opfylder udstationeringsbetingelserne, er, at time- og dagpenge samt overnatningsgodtgørelse - såvel hoteldispositionsbeløbet som det udokumenterede nattillæg - nedsættes fra og med den 29. dag, efter at udstationeringen er påbegyndt. Nedsættelse kan tidligst træde i kraft 28 dage efter det tidspunkt, hvor den ansatte har fået oplysning om, at der er tale om udstationering.

Time- og dagpenge nedsættes med 1/4 under udstationering i Danmark og med 1/6 på Færøerne. Der sker ingen nedsættelse af time- og dagpenge under udstationering i udlandet og i Grønland.

Hoteldispositionsbeløbet og det udokumenterede nattillæg nedsættes med 1/4 under udstationering i Danmark, med 1/6 på Færøerne og med 1/4 i udlandet og Grønland.

De 28 dage er kalenderdage, dvs. at også weekender tælles med. Weekender tælles imidlertid ikke med, hvis tjenesten på udstationeringsstedet er tilrettelagt som en række tjenester fra mandag til fredag, jf. afsnit 21.7.7.1.

Nedsættelsen er begrundet i, at den ansatte ved længerevarende ophold samme sted gennemsnitligt har mulighed for at tilrettelægge opholdet mere økonomisk, dels gennem oparbejdelse af et vist lokalkendskab, dels ved at indgå længerevarende logiaftaler. Udstationeringsbestemmelserne skal fortolkes i lyset af denne forudsætning.

Tjenestestedet kan bestemme, at nedsættelse undlades, hvis særlige forhold bevirker, at nedsættelsen forekommer urimelig.

21.7.6. Tjenesterejser under udstationering

På dage, hvor der foretages tjenesterejser fra udstationeringsstedet, som er forbundet med overnatning, udbetales time- og dagpenge - såfremt det er den godtgørelsesform, der skal anvendes - og overnatningsgodtgørelse med de fulde beløb.

Vedrørende logiudgifter på udstationeringsstedet henvises til afsnit 21.6.4.

21.7.7. Fravær under udstationering

I tilfælde af fravær under udstationeringen opstår to spørgsmål i relation til nedsættelse af godtgørelserne, nemlig

- dels om fravær, der falder, inden nedsættelsen er påbegyndt, udskyder nedsættelsestidspunktet,

- dels om fravær, der falder efter, at nedsættelsen er påbegyndt, afbryder udstationeringen, sådan at en ny 28 dages periode skal forløbe, inden godtgørelserne igen kan nedsættes.

21.7.7.1. Fravær inden nedsættelsen

Hvis den ansatte er fraværende fra udstationeringsstedet af tjenstlige grunde, fx tjenesterejser fra udstationeringsstedet eller midlertidig tjeneste på det faste tjenestested, inden de 28 dage er forløbet, udskydes nedsættelsestidspunktet tilsvarende.

Det samme gælder, hvis tjenesten på udstationeringsstedet fx er tilrettelagt som en række tjenester mandag til fredag.

Længerevarende fravær på grund af ferie og sygdom behandles i denne forbindelse som tjenstligt fravær og bevirker derfor udskydelse. Korterevarende fravær - enkeltstående feriedage, fridage mv. - bevirker derimod ikke udskydelse.

Ved vurderingen af, hvornår fravær bør medføre udskydelse, skal der lægges vægt på fraværets art og længde.

Hvis tjenestestedet har tilrettelagt tjenesten således, at medarbejderen systematisk skal arbejde på det faste tjenestested én eller flere dage om ugen, er der ikke tale om en udstationering, jf. afsnit 21.7.3.

21.7.7.2. Fravær efter nedsættelsen

Fravær fra udstationeringsstedet, efter at nedsættelsen af godtgørelserne er påbegyndt, bevirker ikke i noget tilfælde, at udstationeringen ophører. Dvs. at hvad enten den ansatte fx er på tjenesterejse fra udstationeringsstedet, på ferie eller afspadserer, vil ydelserne fortsat være nedsat, når vedkommende genoptager tjenesten på udstationeringsstedet. Dette er i overensstemmelse med hovedsynspunktet bag nedsættelsen, da lokalkendskabet er bevaret.

21.8. Hjemrejser

21.8.1. Hvad er en hjemrejse?

Ansatte har på længerevarende tjenesterejser i Danmark og på Færøerne under visse betingelser ret til "hjemrejser". Dermed menes ret til at få betalt transportudgifter i forbindelse med en hen- og tilbagerejse til det faste tjenestested eller hjemmet. Der er derimod ikke ret til hjemrejser ved tjenesterejser i udlandet og i Grønland.

Retten til hjemrejser er betinget af, at hjemrejsen kan forenes med tjenestens tilrettelæggelse.

En hjemrejse er ikke en tjenesterejse, men en privat rejse fra det midlertidige tjenestested til hjemmet. Dette betyder, at transporttiden ikke kan medregnes i arbejdstiden. Hvis tjenestestedet derimod har tilrettelagt tjenesten på det midlertidige tjenestested som et antal mandag-fredags-tjenesterejser, medregnes transporttiden i arbejdstiden.

21.8.2. Godtgørelse under hjemrejser

På hjemrejser kan der kun ydes godtgørelse for merudgifter for den faktiske transporttid. Overnatningsudgifter på det midlertidige tjenestested kan kun refunderes efter de principper, der er nævnt i afsnit 21.6.4.

21.8.3. Hvor ofte?

Under tjenesterejser i Danmark og lokalt på Færøerne er der ret til én ugentlig hjemrejse.

Under tjenesterejser til og fra Færøerne er der ret til en hjemrejse for hver 4 ugers fravær, under forudsætning af at den ansatte opretholder husførelse ved det faste tjenestested, dvs. har sin nærmeste familie (ægtefælle/samlever/børn) bosat ved det faste tjenestested.

Ansatte, der er udstationeret fx til Færøerne, kan tænkes at have fast tjenestested ét sted i Danmark, mens familien bor et andet sted i Danmark. I denne situation er der ret til en hjemrejse til familien.

Der er ikke noget krav om, at der foretages en hjemrejse pr. uge henholdsvis pr. 4. uge, og hjemrejser skal ikke nødvendigvis ligge i weekender, men der er ikke adgang til en egentlig "opsparing" af hjemrejser.

21.8.4. Transportmiddel

Udgiften til offentlige transportmidler refunderes i overensstemmelse med de sædvanlige regler, jf. afsnit 21.3.4.1. Tjenestestedet kan herunder tillade hjemrejser med fly fra og til destinationer i hele landet (inkl. Færøerne), hvis det er det mest hensigtsmæssige og økonomiske for tjenestestedet.

Tjenestestedet kan også - under samme betingelser - tillade, dels at den ansatte benytter privat transportmiddel, dels at den ansatte benytter privat transportmiddel mod at få udbetalt "maksimeret kilometergodtgørelse", jf. afsnit 21.3.2.

Den ansatte kan altid vælge at benytte dyrere transportmiddel eller rejseklasse mod selv at betale differencen.

21.9. Særbestemmelse om Danmark og Færøerne

21.9.1. Lønramme 37 og derover

Ansatte i stillinger på lønramme 37-niveau og derover kan altid vælge at få refunderet rimelige merudgifter under tjenesterejser i Danmark og på Færøerne mod dokumentation i stedet for at få udbetalt godtgørelser i overensstemmelse med tjenesterejseaftalen. Det gælder, uanset om den ansatte er ansat i henhold til overenskomst, som tjenestemand eller på individuel kontrakt. Der ydes ikke procentgodtgørelse.

Et sådant valg er bindende i 2 år. Hvis den ansatte ikke inden udløbet af 2 års-perioden har fremsat ønske om en ændring, er valget bindende for en ny 2 års-periode. Bestemmelsen gælder også for konstituerede og fungerende. For disse ansatte er valget bindende for hele konstitutions-/funktionsperioden.

Kun rimelige udgifter kan refunderes, og som hovedregel bør kun udgifter til måltider o.l. samt til overnatning refunderes.

Der findes ikke specielle regler for ledsagere til ansatte, der har valgt at rejse efter regning. Disse må derfor følge de almindelige regler.

21.9.2. Lokalaftale

Hvis der gør sig særlige forhold gældende, kan der indgås lokalaftale for afgrænsede grupper af ansatte under lønramme 37 om, at de kan få udgifter under tjenesterejser i Danmark og på Færøerne refunderet mod dokumentation, jf. afsnit 21.10.2.

21.10. Særlige aftaler

21.10.1. Hvilke aftaler?

Tjenesterejseaftalen indeholder hjemmel til, at der lokalt kan indgås aftale om visse forhold, jf. afsnit 21.10.2. Der er også mulighed for at indgå lokalaftaler i henhold til bemyndigelse fra Medarbejder- og Kompetencestyrelsen.

21.10.2. Lokalaftaler

Der er adgang til - uden bemyndigelse fra Medarbejder- og Kompetencestyrelsen - at indgå lokalaftaler om

- ydelse af højere dagpenge for en række lande mv., jf. afsnit 21.4.2.1

- under udstationering for afgrænsede grupper af ansatte at godtgøre rimelige merudgifter til måltider o.l. mod dokumentation i stedet for at yde time- og dagpenge, jf. afsnit 21.7.4 (kan også indgås direkte mellem tjenestestedet og den enkelte ansatte)

- under tjenesterejser i Danmark og på Færøerne for afgrænsede grupper af ansatte under lønramme 37 at refundere rimelige merudgifter mod dokumentation, hvor der gør sig særlige forhold gældende, i stedet for at følge de almindelige regler i tjenesterejseaftalen, jf. afsnit 21.10.2.

Bestemmelserne i tjenesterejseaftalens kap. 2-6 kan i øvrigt efter bemyndigelse fra Medarbejder- og Kompetencestyrelsen fraviges ved lokalaftale.

En sådan bemyndigelse forudsætter, at der er tale om grupper af ansatte, for hvem der gør sig ganske særlige forhold gældende under tjenesterejser.

Parterne i lokalaftalerne er det pågældende ministerium og vedkommende forhandlingsberettigede organisation, der hver især kan delegere kompetencen til at indgå aftale.

21.11. Forsikring

21.11.1. Tjenesterejseforsikringen

- 21.11.1.1. Indledning

- 21.11.1.2. Geografisk område

- 21.11.1.3. Personkredsen og de omfattede rejser

- 21.11.1.4. Forsikringskort

- 21.11.1.5. Kontrol med og brug af forsikringskort

- 21.11.1.6. Anmeldelse af skader

21.11.1.1. Indledning

Tjenesterejseforsikringen er en del af statens selvforsikringsordning, jf. Skm. cirk. 18/12 2020 om tjenesterejseforsikringen. Forsikringsbetingelserne indgår som bilag 1 til cirkulæret.

For statens område er der indgået en aftale med Europæiske Rejseforsikring A/S (Europæiske) om at administrere tjenesterejseforsikringen.

Ovennævnte indebærer, at

- institutionen bærer den økonomiske risiko i skadetilfælde

- institutionen ikke skal betale præmier

- Europæiske afgør, om der foreligger erstatningspligt efter forsikringen

- Europæiske i givet fald udbetaler erstatning, betaler lægeregninger mv.

- institutionen refunderer Europæiske de udlagte beløb.

Europæiskes gebyr for at administrere ordningen betales af Medarbejder- og Kompetencestyrelsen.

Institutionen har mulighed for fx at downloade skadesanmeldelse og vejledninger på Europæiskes hjemmeside.

21.11.1.2. Geografisk område

Tjenesterejseforsikringen gælder kun for rejser til udlandet – herunder Grønland og Færøerne. Forsikringen gælder ikke for rejser, der alene sker internt i Danmark, i Grønland eller på Færøerne. Rejser mellem Bornholm og det øvrige Danmark, der sker via Sverige, sidestilles med rejser, der alene sker internt i Danmark.

21.11.1.3. Personkredsen og de omfattede rejser

Statsansatte på tjenesterejse er omfattet af tjenesterejseforsikringen, jf. tjenesterejseaftalens § 51.

Statsansatte, som ikke er på tjenesterejse, samt andre rejsende kan omfattes af tjenesterejseforsikringen

- hvis de pågældende helt eller delvis rejser på statens regning, og

- institutionen vælger, at de skal være omfattet.

Institutionen må ikke tegne anden forsikring for den rejsende. Hvis den rejsende ønsker at være forsikringsdækket, må dette i givet fald ske for egen regning.

Rejser af privat karakter kan ikke omfattes af tjenesterejseforsikringen, og den rejsende må i givet fald tegne forsikring for egen regning. Dette gælder fx også på feriedage, fridage o. l., der holdes i tilslutning til en rejse, der i øvrigt er omfattet.

For statsansatte, der som led i tjenesten opholder sig i udlandet og omkommer eller kommer til skade, kan der udbetales erstatning i overensstemmelse med tekstanmærkning 107 og 108 til finanslovens § 7. Finansministeriet, jf. tjenesterejseforsikringens pkt. 6 B (særlig ulykkesforsikring).

Tjenesterejseforsikringen gælder uanset rejsens varighed.

Særligt om USA

Ved udstationering af medarbejdere til universiteter mv. i USA kan der gøre sig særlige forhold gældende, idet en række delstater og/eller institutioner stiller supplerende – og ofte meget vidtrækkende - krav til forsikringsdækningen.

Den enkelte ansættelsesmyndighed må derfor i sådanne tilfælde, før den endelige beslutning om udstationering træffes, afklare

a) om der er dokumentation for, at den amerikanske delstat/den pågældende institution stiller ekstra forsikringskrav

b) om man i så fald vil påtage sig at stå inde for de (betydelige) merudgifter, der kan blive tale om som følge af den udvidede dækning, og i bekræftende fald,

c) om man kan formå delstaten/institutionen til at acceptere en garantierklæring fra den danske ansættelsesmyndighed om dækning af eventuelle udgifter, der måtte ligge uden for den almindelige tjenesterejseforsikrings område og dermed ikke vil blive omfattet af udlægget fra Europæiske, eller

d) om man alternativt og/eller i de tilfælde, hvor delstaten/institutionen ikke vil acceptere en sådan garantierklæring, vil betale den supplerende forsikring, som tilbydes på stedet.

Det bemærkes, at der i henhold til § 4, stk. 2, i Fmst. cirk. 9/12 2005 om selvforsikring i staten mv. er hjemmel til at tegne supplerende forsikringer, i det omfang sådanne kræves i det pågældende land.

21.11.1.4. Forsikringskort

Den rejsende skal have udleveret et forsikringskort, som skal medbringes på rejsen. Der bruges kun plastkort, og disse er uden udløbsdato.

Institutionen kan kun bruge forsikringen - herunder få tilsendt forsikringskort - når den er registreret hos Europæiske via den tilmeldingsblanket, der indgår som bilag 2 til Skm. cirk. 18/12 2020 om tjenesterejseforsikringen. Se nærmere herom i cirkulærets § 5.

21.11.1.5. Kontrol med og brug af forsikringskort

Forsikringskortet tjener i forhold til tredjemand - et hospital, en læge mv. - som dokumentation for, at indehaveren af kortet er omfattet af forsikringen, og at tredjemand vil få sine udgifter dækket. Det er væsentligt, at institutionen søger at sikre sig mod, at kortet misbruges, og institutionen skal derfor fastsætte retningslinjer med henblik herpå.

Institutionens retningslinjer skal bl.a. indeholde bestemmelser om registrering af numre på modtagne og udleverede kort samt bestemmelser om, hvornår den rejsende må bruge kortet. Der henvises til § 6 i Skm. cirk. 18/12 2020 om tjenesterejseforsikringen.

21.11.1.6. Anmeldelse af skader

Om anmeldelse af skader henvises til § 7 i Skm. cirk. 18/12 2020 om tjenesterejseforsikringen.

21.11.2. Kørsel i privat bil

I forbindelse med kørsel i privat bil på tjenesterejser ydes der i skadestilfælde dækning i henhold til den ansattes autoforsikring.

En tilladelse til at køre i privat bil betragtes ikke som en aftale om, at staten overtager kaskorisikoen under tjenesterejsen. Staten refunderer derfor ikke udgifter til reparation af skader på bilen, der er opstået under tjenstlig kørsel, og bonustab o.l. er staten uvedkommende.

21.11.3. Tjenestebil

For så vidt angår forsikring mv. af tjenestebiler henvises til Budgetvejledning April 2021, pkt. 2.4.16.

21.11.4. Arbejdsskadesikringsloven

På tjenesterejser i Danmark er ansatte dækket i henhold til bestemmelserne i Lbekg. 1186 19/8 2022 om arbejdsskadesikring (arbejdsskadesikringsloven).

21.12. Bilags- og henvisningsoversigt

Henvisninger

- Fmst. cirk 17/1 2023 om satsregulering pr. 1 januar 2023 for tjenesterejser (Medst. nr. 003-23) (satsreguleringscirkulæret).

- Fmst. cirk. 3/1 2023 om tjenesterejseaftalen (Medst. nr. 001-23) (tjenesterejseaftalen)

- Fmst. cirk. 2/9 2019 om indkøb i staten.

- Fmst. cirk. 4/7 2013 om betaling til medlemmer af kollegiale organer i staten (Modst.nr. 022-13).

- Fmst. cirk. 4/11 2009 om bonuspoint i forbindelse med tjenesterejser (Perst.nr. 060-09).

- Fmst. cirk. 9/12 2005 om selvforsikring i staten mv.

- Fmst. cirk. 10/4 2002 om godtgørelse af merudgifter ved tjenesterejser for statens tjenestemænd i Grønland

- Finansministeriets Budgetvejledning April 2021.

- Skatteministeriets Lbekg. 42 13/1 2023 om påligningen af indkomstskat til staten (ligningsloven).

- Skatteministeriets bekg. 173 13/3 2000 om rejse- og befordringsgodtgørelse.

- Skm. cirk. 18/12 2020 om tjenesterejseforsikringen (Medst.nr. 051-20).

- Beskæftigelsesministeriets Lbekg. 1186 19/8 2022 om arbejdsskadesikring (arbejdsskadesikringsloven).

Sidst redigeret 04.07.23