21.2.11. Længde og varighed

Tjenesterejseaftalen indeholder en fællesbestemmelse om, hvordan man måler en tjenesterejses længde og beregner dennes varighed.

Hovedreglen er, at tjenesterejsens længde og varighed beregnes med tjenestestedet som udgangspunkt, både for så vidt angår start og afslutning.

I tilfælde, hvor tjenesterejsen rent faktisk har et andet start- og/eller slutpunkt, typisk bopælen, kan dette andet sted dog efter omstændighederne anvendes ved beregningen.

Der skal i den forbindelse foretages en rimelighedsvurdering, hvor der skal tages hensyn til, om anvendelse af hovedreglen vil føre til urimelige resultater enten for den ansatte eller for institutionen. Det skal tilstræbes, at den ansatte hverken tjener på tjenesterejsen eller får merudgifter i den anledning.

Hvis en tjenesterejse starter og/eller slutter på et andet sted end det faste tjenestested - typisk bopælen - kan merudgiftsbetragtningen, jf. afsnit 21.2.6. og afsnit 21.3.1., være aktuel i relation til det antal km, der kan ydes godtgørelse for, når den ansatte har fået tilladelse til at benytte privat transportmiddel - typisk bil - på en tjenesterejse.

Hvis den ansatte ikke kører i privat bil til daglig mellem bopælen og det faste tjenestested, men fx kører med tog, kan der ydes godtgørelse for det kørte antal km mellem bopælen og det midlertidige tjenestested.

Hvis den ansatte derimod kører i privat bil til daglig, fører merudgiftsbetragtningen til, at der ikke kan ydes godtgørelse for det antal km, som den ansatte ellers ville have kørt mellem bopælen og det faste tjenestested. Der kan således alene ydes godtgørelse for merkørslen, og der skal derfor ske modregning for den sparede kørsel.

Det antal km, der kan ydes godtgørelse for, afhænger af, hvorledes tjenestestedet har tilrettelagt tjenesterejsen, jf. herved afsnit 21.2.10. Modregning for den sparede kørsel kan enten vedrøre strækningen fra det faste tjenestested til bopælen eller omvendt eller begge veje, jf. a), b) og c) i eksemplerne nedenfor.

For at afklare, om der skal ske modregning, må institutionen vide, om den ansatte ville have kørt med privat bil den eller de dage, hvor tjenesterejsen foretages. Dette kan fx afklares ved, at den ansatte på rejseafregningen afgiver en personlig erklæring herom. Skal der foretages modregning, kan oplysning om afstanden mellem bopælen og det faste tjenestested fx gives på samme måde.

Anvendelsen af merudgiftsbetragtningen kan illustreres med fire eksempler, der viser, hvor mange km, der kan ydes godtgørelse for. I det følgende er B = bopæl, MT = midlertidigt tjenestested og FT = fast tjenestested.

Eksempel 1

I dette eksempel, hvor MT ligger på vejen mellem B og FT, kan der ikke ydes godtgørelse, uanset hvorledes tjenesterejsen tilrettelægges med B som start- og /eller slutpunkt (hvilket er en forudsætning for alle eksempler).

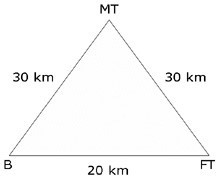

Eksempel 2

a) B => FT => MT => B = (20+30+30) - (20+20) = 40 km

b) B => MT => FT => B = (30+30+20) - (20+20) = 40 km

c) B => MT => B = (30+30) - (20+20) = 20 km

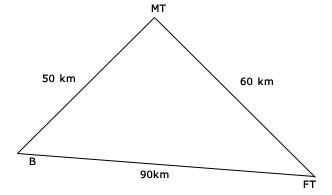

Eksempel 3

a) B => FT => MT => B = (90+60+50) - (90+90) = 20 km

b) B => MT => FT => B = (50+60+90) - (90+90) = 20 km

c) B => MT => B = (50+50) - (90+90) = 0 km

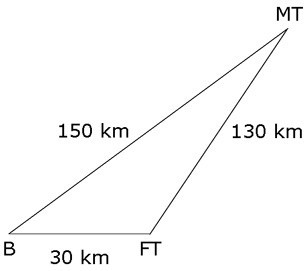

Eksempel 4

a) B => FT => MT => B = (30+130+150) - (30+30) = 250 km

b) B => MT => FT => B = (150+130+30) - (30+30) = 250 km

c) B => MT => B = (150+150) - (30+30) = 240 km

Ad eksempel 2 - 4

Den godtgørelse, der på baggrund af eksemplerne kan ydes, kan dog blive mindre, hvis tilladelsen til at benytte privat transportmiddel på tjenesterejsen er sket efter reglen om maksimeret kørselsgodtgørelse, jf. afsnit 21.3.2. Dvs. at der maksimalt kan ydes et beløb svarende til udgiften til billigste offentlige transportmiddel.