21.2. Afgrænsning, definitioner og særlige bestemmelser

21.2.1. Aftalens dækningsområde

Tjenesterejseaftalen gælder direkte for tjenestemænd, tjenestemandslignende ansatte og overenskomstansatte inden for centralorganisationernes forhandlingsområde.

Tjenesterejseaftalen gælder desuden for andre overenskomstansatte mv., i det omfang de pågældende overenskomster mv. henviser til tjenesterejseaftalen.

Tjenesterejseaftalen regler og satser er vejledende for statsligt personale i øvrigt.

Tjenesterejseaftalen gælder for rejser, der udføres som led i ansættelsesforholdet, herunder tjenesterejser i forbindelse med tilskudsfinansierede aktiviteter (forskningsrådsmidler, EU-finansierede projekter e.l.).

Tjenesterejseaftalen regler skal som nævnt følges, selv om udgifterne til tjenesterejsen afholdes helt eller delvist af fx en international organisation, herunder EU. Hvis tilskudsbeløbet overstiger godtgørelsen efter tjenesterejseaftalen, afregnes efter aftalens regler og satser og et eventuelt overskud tilfalder/indbetales til tjenestestedet. Tjenestestedet skal sørge for, at eventuel refusion af rejseudgifter finder sted. EU-rejser er yderligere omtalt i afsnit 21.5.8.

21.2.2. Råd, nævn, kommissioner, udvalg o.l.

Medlemmer af råd, nævn, kommissioner, udvalg o.l. er omtalt i PAV kap. 10.

21.2.3. Gæster i Danmark

Tjenesterejseaftalen omfatter ikke de situationer, hvor danske statsinstitutioner modtager gæster fra udlandet og afholder udgifter for dem.

21.2.4. Geografisk udstrækning

Tjenesterejseaftalens regler gælder både for tjenesterejser i Danmark samt til, i og fra Færøerne, Grønland og udlandet.

21.2.5. Grønland

Ansatte med fast tjenestested i Grønland følger dog specielle regler fastsat i aftale om godtgørelse af merudgifter ved tjenesterejser for statens tjenestemænd i Grønland, der er indgået mellem Finansministeriet og centralorganisationerne.

21.2.6. Merudgifter

Tjenesterejseaftalens formål er udelukkende at give dækning for merudgifter på tjenesterejser.

Der kan efter aftalens bestemmelser hverken direkte eller indirekte gives økonomisk kompensation for ulemper e.l. Honorering for eventuelle ulemper, fx særligt belastende rejseaktiviteter eller varetagelse af særlige opgaver i forbindelse med tjenesterejser, må ske via de muligheder, der ligger i den lokale løndannelse.

Aftalens regler og satserne er i et vist omfang fastsat på grundlag af gennemsnitsbetragtninger, og der vil derfor ikke i alle tilfælde være tale om merudgifter af samme størrelse som den godtgørelse, der er krav på. Hvor en ansats krav på godtgørelse fremgår klart af aftalens regler, kan der ikke lægges vægt på de konkrete udgifter. Hvis udbetaling af godtgørelse imidlertid er afhængig af skøn, eller kravet beror på en fortolkning af aftalens bestemmelser, skal der lægges vægt på merudgiftssynspunktet.

Ved merudgifter forstås de ekstraudgifter, som den ansatte har på en tjenesterejse. Hverken når udgifter godtgøres med time- og dagpenge, eller når udgifter dækkes mod dokumentation, skal arbejdsgiveren foretage fradrag for sparet hjemmeforbrug. Time- og dagpengene er kun beregnet til at dække de merudgifter, som den ansatte har til måltider, småfornødenheder, transport på bestemmelsesstedet o.l., jf. afsnit 21.4.2.1.

For så vidt angår fx godtgørelse for kørsel i privat bil på tjenesterejse skal der ved beregningen tages hensyn til, hvilke udgifter den ansatte ville have haft uanset tjenesterejsen, jf. afsnit 21.2.11 og afsnit 21.3.1.

21.2.7. Særlige tillægsordninger

Bestemmelserne i tjenesterejseaftalen gælder ikke, i det omfang den ansatte får sine merudgifter dækket efter lov mv., andre aftaler eller særlige godtgørelsesordninger i øvrigt. Bestemmelserne gælder heller ikke for personalegrupper, hvor der specifikt er aftalt en undtagelse fra de generelle regler, jf. eksemplerne i cirkulærebemærkningerne til aftalens § 1, stk. 4.

21.2.8. Hvad er en tjenesterejse?

For at der kan være tale om en tjenesterejse, skal rejsen være et nødvendigt led i tjenesten. Vurderingen af, om dette er tilfældet, foretages af tjenestestedet.

Der opstår ind imellem tvivl om afgrænsningen mellem på den ene side tjenesterejsebegrebet og på den anden side forflyttelse. En forflyttelse til udlandet kaldes undertiden udsendelse.

En ansat udfører normalt sit arbejde på det faste tjenestested. Hvis arbejdet skal udføres på et andet sted, foreligger der en tjenesterejse, og reglerne i tjenesterejseaftalen skal anvendes.

Hvis en ansat får et nyt, fast tjenestested, taler man om forflyttelse. I disse tilfælde skal reglerne om flyttegodtgørelse anvendes, jf. PAV kap. 22.

Målet for en tjenesterejse er i det følgende normalt benævnt det midlertidige tjenestested, mødestedet eller bestemmelsesstedet.

En tjenesterejse, der opfylder visse betingelser med hensyn til bl.a. varighed, kaldes en udstationering, jf. afsnit 21.7.1.

21.2.9. Kurser o.l.

Kurser o.l. (fx konferencer, studieture og seminarer) uden for tjenestestedet betragtes som en tjenesterejse, hvis tjenestestedet konkret vurderer, at undervisningen mv. er et nødvendigt led i arbejdet.

For så vidt angår kurser o.l., der ikke er et nødvendigt led i arbejdet, og som derfor ikke er tjenesterejser, har den ansatte ikke krav på godtgørelser i henhold til tjenesterejseaftalen. Når tjenestestedet giver tilladelse til at deltage i sådanne kurser, kan tjenestestedet vælge at godtgøre udgifter til transport, måltider o.l., men da den ansatte ikke har krav på godtgørelse, kan tjenestestedet også vælge ikke at godtgøre udgifterne eller kun at godtgøre nogle af dem.

21.2.10. Tilrettelæggelse

Det er tjenestestedet, der tilrettelægger tjenesterejsen. Tilrettelæggelsen sker under hensyntagen til såvel den ansatte som tjenestestedets forhold.

Dette får betydning bl.a. for så vidt angår

- valg mellem privat eller offentligt transportmiddel, jf. afsnit 21.3.2

- valg af transportmiddel og rejseklasse, jf. afsnit 21.3.4.1

- brug af rabatordninger, jf. afsnit 21.3.4.7

- anvisning af passende indkvartering, jf. afsnit 21.6.2

- valg mellem overnatning eller daglige tjenesterejser, jf. afsnit 21.6.3

Tjenestestedet afgør ligeledes, om tjenesterejsen (fx 2 ugers sammenhængende kursus) skal tilrettelægges som mandag-fredagstjeneste eller strække sig over weekender.

Tilsvarende afgør tjenestestedet, om en tjenesterejse skal tilrettelægges som flere tjenesterejser til det midlertidige tjenestested eller som udstationering kombineret med tjenesterejser til det faste tjenestested, jf. afsnit 21.7.1. Der skal være tale om reelle udstationeringssituationer. Hvis tjenestestedet ønsker at tilrettelægge tjenesten således, at medarbejderen systematisk skal arbejde på det faste tjenestested en eller flere dage om ugen, er der ikke tale om en reel udstationering. Der vil i stedet være tale om, at medarbejderen sendes på flere tjenesterejser af kortere varighed.

Hvis den ansatte i tilknytning til en tjenesterejse ønsker at afvikle ferie på det midlertidige tjenestested, kan tjenestestedet godkende, at udrejsen fremrykkes eller hjemrejsen udskydes under hensyn til ferieafviklingen. Forøgede udgifter til transport, måltider og overnatning, som følge af at opholdet forlænges med ferien, afholdes af den ansatte, jf. herved også afsnit 21.4.2.4 om bortfald af godtgørelse. Der gælder særlige regler for beskatning af fritidsrejser, der foretages i tilknytning til tjenesterejser.

21.2.11. Længde og varighed

Tjenesterejseaftalen indeholder en fællesbestemmelse om, hvordan man måler en tjenesterejses længde og beregner dennes varighed.

Hovedreglen er, at tjenesterejsens længde og varighed beregnes med tjenestestedet som udgangspunkt, både for så vidt angår start og afslutning.

I tilfælde, hvor tjenesterejsen rent faktisk har et andet start- og/eller slutpunkt, typisk bopælen, kan dette andet sted dog efter omstændighederne anvendes ved beregningen.

Der skal i den forbindelse foretages en rimelighedsvurdering, hvor der skal tages hensyn til, om anvendelse af hovedreglen vil føre til urimelige resultater enten for den ansatte eller for institutionen. Det skal tilstræbes, at den ansatte hverken tjener på tjenesterejsen eller får merudgifter i den anledning.

Hvis en tjenesterejse starter og/eller slutter på et andet sted end det faste tjenestested - typisk bopælen - kan merudgiftsbetragtningen, jf. afsnit 21.2.6. og afsnit 21.3.1., være aktuel i relation til det antal km, der kan ydes godtgørelse for, når den ansatte har fået tilladelse til at benytte privat transportmiddel - typisk bil - på en tjenesterejse.

Hvis den ansatte ikke kører i privat bil til daglig mellem bopælen og det faste tjenestested, men fx kører med tog, kan der ydes godtgørelse for det kørte antal km mellem bopælen og det midlertidige tjenestested.

Hvis den ansatte derimod kører i privat bil til daglig, fører merudgiftsbetragtningen til, at der ikke kan ydes godtgørelse for det antal km, som den ansatte ellers ville have kørt mellem bopælen og det faste tjenestested. Der kan således alene ydes godtgørelse for merkørslen, og der skal derfor ske modregning for den sparede kørsel.

Det antal km, der kan ydes godtgørelse for, afhænger af, hvorledes tjenestestedet har tilrettelagt tjenesterejsen, jf. herved afsnit 21.2.10. Modregning for den sparede kørsel kan enten vedrøre strækningen fra det faste tjenestested til bopælen eller omvendt eller begge veje, jf. a), b) og c) i eksemplerne nedenfor.

For at afklare, om der skal ske modregning, må institutionen vide, om den ansatte ville have kørt med privat bil den eller de dage, hvor tjenesterejsen foretages. Dette kan fx afklares ved, at den ansatte på rejseafregningen afgiver en personlig erklæring herom. Skal der foretages modregning, kan oplysning om afstanden mellem bopælen og det faste tjenestested fx gives på samme måde.

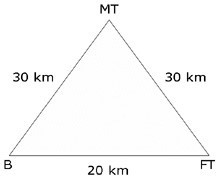

Anvendelsen af merudgiftsbetragtningen kan illustreres med fire eksempler, der viser, hvor mange km, der kan ydes godtgørelse for. I det følgende er B = bopæl, MT = midlertidigt tjenestested og FT = fast tjenestested.

Eksempel 1

I dette eksempel, hvor MT ligger på vejen mellem B og FT, kan der ikke ydes godtgørelse, uanset hvorledes tjenesterejsen tilrettelægges med B som start- og /eller slutpunkt (hvilket er en forudsætning for alle eksempler).

Eksempel 2

a) B => FT => MT => B = (20+30+30) - (20+20) = 40 km

b) B => MT => FT => B = (30+30+20) - (20+20) = 40 km

c) B => MT => B = (30+30) - (20+20) = 20 km

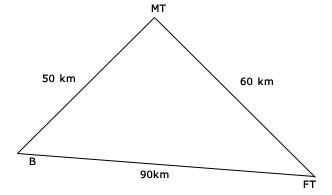

Eksempel 3

a) B => FT => MT => B = (90+60+50) - (90+90) = 20 km

b) B => MT => FT => B = (50+60+90) - (90+90) = 20 km

c) B => MT => B = (50+50) - (90+90) = 0 km

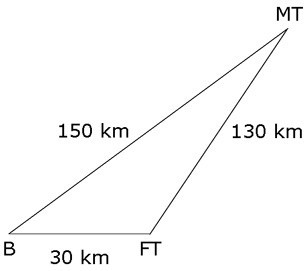

Eksempel 4

a) B => FT => MT => B = (30+130+150) - (30+30) = 250 km

b) B => MT => FT => B = (150+130+30) - (30+30) = 250 km

c) B => MT => B = (150+150) - (30+30) = 240 km

Ad eksempel 2 - 4

Den godtgørelse, der på baggrund af eksemplerne kan ydes, kan dog blive mindre, hvis tilladelsen til at benytte privat transportmiddel på tjenesterejsen er sket efter reglen om maksimeret kørselsgodtgørelse, jf. afsnit 21.3.2. Dvs. at der maksimalt kan ydes et beløb svarende til udgiften til billigste offentlige transportmiddel.

21.2.12. Transporttid/arbejdstid

Transporttiden på en tjenesterejse - også kaldet "rejsetiden" - medregnes i arbejdstiden i henhold til de til enhver tid gældende regler herom, jf. PAV kap. 19.

21.2.13. Betalingskort

Tjenestestedet kan bestemme, at den ansatte skal benytte betalingskort på tjenesterejser. Tjenestestedet skal i så fald afholde udgifterne til oprettelse og vedligeholdelse af kortet samt de løbende udgifter i forbindelse med kortets benyttelse på tjenesterejser.

21.2.14. Bonuspoint, rabatter o.l.

Sker optjeningen heraf i forbindelse med tjenesterejser, tilhører bonuspoint mv. tjenestestedet og må kun anvendes i forbindelse med tjenesterejser. Bonuspoint optjent i forbindelse med tjenesterejser må ikke anvendes til privat brug.

Tjenestestedet kan anvende optjente bonuspoint mv. til at reducere institutionens samlede omkostninger til tjenesterejser. Til brug herfor må tjenestestedet have kendskab til, hvilke bonuspoint mv. den enkelte ansatte har optjent. Dette kan fx ske ved, at tjenestestedet med den ansattes samtykke, via kortnummer og adgangskode, tjekker antal bonuspoint mv., optjent på tjenesterejser, på flyselskabets hjemmeside. I øvrigt henvises til Fmst. cirk. 4/11 2009 om bonuspoint i forbindelse med tjenesterejser. Rabatordninger i forbindelse med flyrejser er særligt omtalt i afsnit 21.3.4.2.

21.2.15. Andre udgifter

Det er ikke i tjenesterejseaftalen specifikt angivet, hvilke udgifter ud over udgifter til transport, måltider o. l. samt overnatning der kan refunderes, men blot nævnt, at nødvendige tjenstligt begrundede udgifter i øvrigt refunderes mod dokumentation.

Det er tjenestestedet, der foretager vurderingen af, om udgifter har været tjenstligt nødvendige.

Tjenstligt nødvendige udgifter er fx udgifter til tjenstlige telefonsamtaler, breve, telefax mv., indskrivning af tjenstlig bagage o.l. Endvidere kan sædvanemæssige drikkepenge på overnatningshoteller refunderes i henhold til bestemmelsen.

Under bestemmelsen falder tillige fx udgifter til parkering samt til leje af bil. Parkeringsudgifter, som den ansatte har ved det faste tjenestested i forbindelse med den daglige transport til arbejde, er ikke tjenstlige og kan ikke refunderes i henhold til aftalen.

Private udgifter skal normalt afholdes af den rejsende, evt. af time- og dagpengene eller procentgodtgørelsen, jf. afsnit 21.4.2.1. og afsnit 21.4.2.2.

Udgifter til tøjvask under tjenesterejser kan normalt ikke refunderes, men under ekstraordinære omstændigheder, typisk længerevarende rejser under særlige klimatiske forhold, kan refusion komme på tale.

21.2.16. Erklæring som dokumentation

Hvis det ikke er muligt at fremskaffe dokumentation, fx for udgifter til parkometerparkering, eller dokumentationen er bortkommet, kan refusion undtagelsesvis ske på grundlag af en personlig erklæring.